「おすすめのキャリア決済の現金化業者はある?」

目次

- おすすめスマホキャリア決済の現金化業者

- キャリア決済の現金化とは?

- 携帯のキャリア決済の仕組み

- おすすめの携帯キャリアはどこ?

- キャリア決済即日現金化の方法

- 現金化業者を利用するメリット

- キャリア決済の現金化業者の選び方

- 携帯キャリア決済の現金化を利用する流れ

- 携帯キャリア決済の現金化における注意点

- キャリア決済の現金化がバレることによるリスク

- キャリア決済の現金化によって生じるリスクを低減させる方法

- キャリア決済の利用が停止される理由とは?

- 携帯キャリア大手3社の上限額

- キャリア決済の現金化は違法?

- キャリア決済の現金化は違法ではない

- キャリア決済の現金化では自己破産ができない?

- キャリア決済の現金化に関するよくある質問

- まとめ

おすすめスマホキャリア決済の現金化業者

スマホキャリア決済の現金化業者の中でも、おすすめできる業者を紹介します。

それぞれの会社情報や換金率、振り込みまでのスピードをまとめているので、参考にして下さい。

-

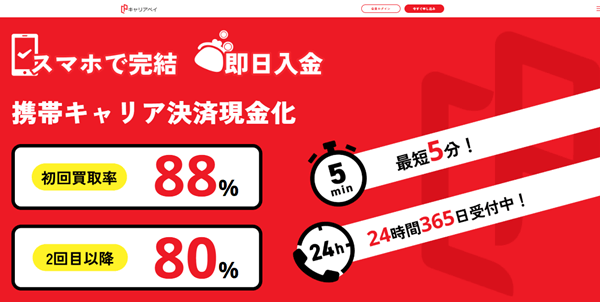

キャリアペイ

急にお金が必要になった時、キャリアペイを活用しましょう!

お持ちのスマホとキャリア決済の利用枠を使って、スピーディーに現金が手に入ります。

申し込みはスマホからサッと完了し、なんと最短5分であなたの口座に入金!

急な出費にも即座に対応できるから、もう慌てる必要はありません。

しかも、審査や来店、職場への在籍確認、収入証明書の提出は一切不要なんです。

18歳以上でスマホさえ持っていれば、誰でも気軽に利用できます。

信用情報にも影響しないので、「家族にバレたくない」「ローンは組みたくない」という方も、安心して使えますよ。

気になる換金率は、初回88%(※場合によっては90%の可能性も!)と高水準。

2回目以降も80%と、安定して高い換金率を維持しています。

購入した商品はすぐに買い取られるため、自宅に荷物が届く心配もなく、家族に知られることなく利用できるのも大きなメリットです。

24時間365日いつでもWebから手続きが可能なので、必要な時にあなたのペースで現金化できます。

キャリアペイで、急なピンチをスマートに乗り切りませんか?

| 換金率 | 受付時間 |

|---|---|

| 初回換金率:88% 2回目以降:80%~ |

24時間 |

| 振込時間 | 振込手数料 |

| 最短5分 | 0円 |

| 対応キャリア決済 |

|---|

|

| 対応後払いアプリ |

- 初回買取率は88%!2回目以降は80%~

- 最短5分から振込対応!24時間いつでも受付中!

- 創業以来トラブルゼロで安心して利用できます!

-

キャリアキャッシュ

「急にお金が必要だけど、クレジットカードがない…」そんな時でも、キャリアキャッシュがあれば大丈夫!

スマホひとつで、キャリア決済枠を使って手軽に現金化できるサービスなんです。

最短5分で入金が確認できるスピード感は、まさに「今すぐ!」のニーズに応えてくれます。

商品を受け取る必要がないので、自宅への配送もなく、家族に利用がバレる心配もありませんよ。

創業以来トラブルゼロという実績があり、信用情報の確認も不要なので、信用状態に不安がある方も安心。

プライバシー保護も徹底していて、来店や在宅確認、職場への電話も一切ないんです。

換金率は初回88%と高水準!2回目以降も80%と、安定して高い換金率を維持しています(1万円未満は手数料200円)。

初めての利用は30分ほどかかりますが、2回目以降は最短15分で振り込まれる迅速さも魅力。

24時間365日受付可能なので、必要な時にいつでも資金を調達できる、とっても便利なサービスですよ。

| 換金率 | 受付時間 |

|---|---|

| 初回換金率:88%以上 | 24時間 |

| 振込時間 | 振込手数料 |

| 約10分~15分 | 0円 ※1万円未満の申込みは200円 |

| 対応キャリア決済 |

|---|

|

| 対応後払いアプリ |

- 初回買取率は88%~!2回目以降は80%

- 面倒な審査来店や在籍確認は無し!

- スマホで簡単手続き、通話不要!

-

キャリアマネー

「家族に内緒でお金を工面したい…」そんな悩みを抱えている方にとって、キャリアマネーは非常に頼りになるサービスです。

初回利用時の換金率は90%と高めですが、2回目以降は80%となります。しかし、キャリアマネーの大きな魅力は、国内の金融機関への振り込みなら、少額でも手数料が0円という点!無駄なコストをかけずに利用できるのは嬉しいですよね。

カードローンなどを利用すると、契約書類や督促通知が自宅に届き、家族にバレてしまう…なんて心配もありますよね。でも、キャリアマネーはキャリア決済を利用するので、通常の携帯料金と合わせて支払い可能。明細が別途送られてくることもないので、家族に知られる心配なく利用できます。

さらに、キャリアマネーは人気の買取サイト「カイトリング」の姉妹サイトなので、安心して利用できるのもポイント。信頼できるサービスを選びたい方には特におすすめです。

家族にバレずに、手軽に現金化したいなら、ぜひキャリアマネーを検討してみてください。

| 換金率 | 受付時間 |

|---|---|

| 初回買取率:90% | 24時間365日 |

| 振込時間 | 定休日 |

| 最短10分 | 表記なし |

| 対応キャリア決済 |

|---|

|

| 対応後払いアプリ |

- 振込手数料無料!

- 毎月1日限り深夜0時から開店!

- 信用情報の確認は不要

-

エニタイム

「急にお金が必要!」そんな時はエニタイムが力になります。クレジットカードや後払いアプリで現金化できるサービスで、あなたのピンチをサポート。

最短3分で振り込み、土日祝日も24時間営業なので、いつでも対応可能です。

換金率はクレジットカードなら80%以上、後払いアプリも70%以上を保証。

初回利用者や個人事業主・経営者には換金率が3%アップ、2回目以降は3万円キャッシュバックの特典も!

ペイディやバンドルカードなど多様な後払いアプリに対応しており、クレジットカードがない方も利用しやすいですよ。

営業開始以来、カード事故はゼロ。商品送付がないので家族にバレる心配もなく、入金前ならキャンセル料なしで安心です。

審査不要で、成人かつカード利用枠があれば誰でも利用できます。

| 換金率 | 受付時間 |

|---|---|

| 70% | 24時間 |

| 振込時間 | 定休日 |

| 最短3分 | 表記なし |

| 対応キャリア決済 |

|---|

|

| 対応後払いアプリ |

- 初回換金率が3%アップ中!

- 2回目は3万円のキャッシュバックも!

- 後払い系は換金率70%保証!

-

ナンバーワンキャッシュ

ナンバーワンキャッシュの魅力は、スマホひとつで申し込みが完結すること。店舗に行く手間も、電話での本人確認も不要なので、忙しいあなたでも、どこにいてもサッと手続きができます。

初めての方には90%、2回目以降も85%という高い換金率が適用されるので、使えば使うほどお得さを実感できるでしょう。さらに、最短10分で指定口座に振り込まれるスピード感は、まさに「今すぐお金が必要!」という緊急時にこそ真価を発揮します。

24時間受付で、土日祝日でも即時振込が可能なのは、急な資金ニーズに応えるための徹底したサポート体制があるからこそ。必要な時に、必要なだけ、安心して利用できるのが「ナンバーワンキャッシュ」なんです。

| 換金率 | 受付時間 |

|---|---|

| 初回買取率:90% | 24時間 |

| 振込時間 | 定休日 |

| 最短10分 | 表記なし |

| 対応キャリア決済 |

|---|

|

| 対応後払いアプリ |

- 来店・電話確認不要!

- 20時までお手続き完了で最短10分

- アカウント利用停止などの事故が0件

-

カイトリング

カイトリングの最大の魅力は、対応しているキャリアの豊富さです。

docomo、au、SoftBankといった大手はもちろん、ahamo、UQmobile、LINEMOといった新しいプランにも対応しているので、ほとんどの方が利用できます。

気になる換金率は、初回なら驚きの90%保証!他社と比べても業界最高水準なので、より多くのお金が手元に戻ってきますよ。

多くの現金化サービスが「24時間申し込み受付」と言いながらも、実際の手続きは営業時間内だけ…という中で、カイトリングは違います。なんと、365日24時間いつでも利用可能!あなたの都合に合わせて、必要な時にすぐに現金化できるのは本当に助かりますよね。

さらに、2回目以降の利用はLINEでサクッと完結します。面倒な会員登録などは一切不要なので、急いでいる時でもスピーディーに手続きができますよ。

カイトリングは、あなたの「今すぐ」に応える、便利で信頼できる現金化サービスです。

| 換金率 | 受付時間 |

|---|---|

| 初回買取率:90% | 365日24時間 |

| 振込時間 | 定休日 |

| 最短10分 | 表記なし |

| 対応キャリア決済 |

|---|

|

| 対応後払いアプリ |

- 審査不要!スマホで利用できます!

- 最短10分スピード入金

- 自宅や勤務先に在宅確認はありません!

「キャリア決済の現金化とは?」

このようなキャリア決済の現金化に関するさまざまな疑問をお持ちの方は多いでしょう。

キャリア決済の現金化とは、キャリア決済で購入した商品を業者に買い取ってもらい、購入した商品を現金に変えることをいいます。

本記事では、キャリア決済の現金化のメリット・注意点などを紹介します。

キャリア決済の現金化業者の選び方も解説しているので、現金化サービスを利用する際の参考にして下さい。

キャリア決済の現金化とは?

現金を用意する手段として、クレジットカードの利用枠を現金化するサービスは広く知られています。一方で、携帯キャリア決済の利用枠を活用して現金を得る方法が存在することは、あまり知られていません。

キャリア決済の現金化とは、クレジットカードを使わずに、携帯キャリア決済で商品を購入し、その商品を売却することで現金を得る仕組みを指します。スマートフォン1台で完結できる点から、利便性の高さではクレジットカード現金化よりも優れていると感じる人もいるでしょう。

携帯キャリア決済を利用した現金化方法には、大きく分けて次の2種類があります。

- 自分で現金化する方法

- 現金化業者に依頼する方法

この2つは「換金率」と「手間・スピード」に大きな違いがあります。

自分で行う方法は換金率が高くなりやすい一方、業者を利用する方法は即日対応しやすいという特徴があります。

携帯キャリア決済現金化を自分で行う方法

携帯キャリア決済で商品を購入する

携帯キャリア決済に対応したオンラインショップなどで商品を購入します。この際に最も重要なのは、高値で転売しやすい商品を選ぶことです。

具体例としては、ルイ・ヴィトンやシャネルなどのブランド品、PS4やNintendo Switchといったゲーム機、話題性の高い家電製品などが挙げられます。

商品選びを誤ると、想定より安く買い取られたり、そもそも売却できなかったりする可能性があります。そのため、事前にリサイクルショップの買取価格や相場を確認しておくことが重要です。

購入した商品を転売する

購入した商品は、ネットオークション、フリマアプリ、リサイクルショップなどを利用して転売し、現金化します。

時間に余裕がある場合は、ネットオークションを利用することで高値で売却できる可能性があります。ただし、出品や発送の手間がかかる点はデメリットです。

一方、すぐに現金が必要な場合や手間を省きたい場合は、買取業者に直接持ち込む方法が現実的でしょう。

携帯キャリア決済現金化を現金化業者に依頼する方法

もう一つの方法が、携帯キャリア決済の現金化を専門に扱う業者を利用する方法です。業者を利用すれば、申し込み当日に現金を受け取れるケースも多いため、スピード重視の方に向いています。

携帯キャリア決済でギフト券、金券を購入する

各キャリアのオンラインショップを利用して、iTunesコードやGoogle Playギフトカードなどを購入します。

Amazonギフト券は直接キャリア決済で購入できませんが、各キャリア発行のプリペイドカードにキャリア決済でチャージすることで購入可能です。

各キャリアのプロペイドカード

| キャリア | プリペイドカード |

|---|---|

| au | dカード プリペイド |

| NTTドコモ | au WALLET |

| ソフトバンク | ソフトバンクプリペイドカード |

| ワイモバイル |

このように、キャリアごとに利用できるプリペイドカードが異なります。

事前に対応カードを確認しておくことで、購入エラーや無駄な手間を防げます。

現金化業者を利用して、購入したギフト券、金券を売却して現金化する

購入したギフト券や金券を、現金化業者に売却して現金を受け取ります。業者選びでは、公式サイトの情報だけで判断するのは避け、比較サイトのランキングや利用者の口コミを必ず確認しましょう。

換金率の相場は80〜90%とされており、相場から大きく外れた数値を提示する業者は、条件の変更やトラブルが発生する可能性があります。

携帯のキャリア決済の仕組み

携帯キャリア決済は、携帯電話の各キャリアで設定しているIDとパスワード認証を利用して、商品やサービスを購入し、その代金を月々の携帯電話の通信料といっしょに支払いができるサービスです。

- au・UQモバイルが提供する「auかんたん決済」

- NTTドコモが提供する「d払い/ドコモ払い」

- ソフトバンクが提供する「ソフトバンク・ワイモバイルまとめて支払い」

などがあります。

-

1.キャリア決済

利用者は、加盟店で商品購入やサービス利用の際、その支払いに利用している携帯会社のキャリア決済を使用します。

-

2.加盟店の決済処理

加盟店は携帯キャリア決済代行会社を通して決済処理をします。

-

3.決済代行会社の決済処理

決済代行会社は各キャリアに決済処理を行います。

-

4.各キャリアが代金請求

各キャリアは決済代行会社を通して代金を加盟店に支払うとともに、利用代金を携帯料金と合わせて利用者に請求します。

-

5.利用者が代金を支払う

利用者は携帯料金と合わせて請求された代金を支払います。

携帯キャリア決済のメリット

携帯キャリア決済には、次のようなメリットがあります。

代金引き落としをまとめられる

クレジットカードで買い物をすると、クレジットカードの決済日に利用した金額が引き落としされます。

クレジットカードの決済以外に携帯電話の通信料引き落とし日もあるので、うっかりしていると残高不足になる可能性があります。

クレジットカードを複数枚使い分けている人の場合は、クレジットカード毎に引き落とし日が違うので、金銭管理が一層複雑になります。

しかし、支払いを携帯キャリア決済に統一しておけば、代金引き落としのタイミングで混乱することがありません。

チャージの手間が省ける

人気の「~ペイ」という名称で人気のQRコード決済は、現金チャージするかクレジットカードに紐づけしないと利用できません。

しかし、携帯キャリア決済ならチャージもクレジットカード情報の入力も必要なく利用できます。

万が一、お財布を忘れて出かけても携帯電話を持っていれば、買い物することができます。ただし利用できるのは加盟店に限られます。

クレジットカード情報が流出する心配がない

携帯キャリア決済は、支払いの際にクレジットカードを使わなくて済むので、カード情報が流出する心配がありません。

クレジットカードがなくても買い物ができる

クレジットカードを持っていない、あるいは使えない人でも、後払いで買い物ができます。

使いすぎを防止できる

携帯キャリア決済で設定されている月間利用上限額は、クレジットカードのショッピング限度額に比べて低く設定されていますので、使いすぎを防止できます。

おすすめの携帯キャリアはどこ?

携帯キャリア決済には、au/UQモバイルの「auかんたん決済」、NTTドコモの「d払い/ドコモ払い」、ソフトバンク/ワイモバイルの「まとめて支払い」があります。名称は異なりますが、基本の仕組みはどれも「携帯料金と合算して支払う」点で共通しています。

とはいえ、実際の使い勝手は同じではありません。利用できる場所(実店舗・オンライン)やポイント還元、上限額の決まり方に違いがあるため、ここを押さえると選びやすくなります。

各社のキャリア決済比較

各キャリアに共通する傾向として、月額利用限度額の上限が最大10万円程度に設定されるケースが多い点が挙げられます。もっとも、上限額は年齢や契約状況、利用実績などで変動するため、最終的には各社の案内とマイページで確認してください。

| サービス | 利用範囲の目安 | 特徴 | ポイント等 |

|---|---|---|---|

| au/UQモバイル:auかんたん決済 | オンライン中心(※工夫により実店舗利用の選択肢も) | 年齢区分で上限が細かい。利用状況等で上限が決まる | Pontaポイントを支払いに充当できる場合がある |

| NTTドコモ:d払い/ドコモ払い | d払いは実店舗・オンライン/ドコモ払いはオンライン中心 | 初期上限が段階的に設定され、条件により上限が変動する | d払いはdポイントが貯まり、支払いに使える |

| ソフトバンク/ワイモバイル:まとめて支払い | オンライン中心(※連携により実店舗利用の選択肢も) | 年齢区分で上限が設定され、契約・利用状況で変動する | PayPay連携により使い道が広がる場合がある |

上の表は比較軸を「利用範囲」「上限の考え方」「ポイント/連携」に絞って整理しています。

たとえば、実店舗でそのまま使えるかを重視するならd払いが候補になりやすく、ポイントを支払いに回したいならPontaやdポイントの使い勝手を基準に選ぶと迷いにくいでしょう。

au/UQモバイル「auかんたん決済」

「auかんたん決済」は、年齢ごとに月額利用限度額の上限が細かく設けられています。上限の審査基準は詳細が公開されていないものの、加入期間や料金の支払い状況、利用状況などに応じて決まるとされています。

また、オンライン利用が中心になりやすい一方で、「au PAY プリペイドカード」へチャージすることで、実店舗利用の選択肢が広がる点は把握しておきたいところです。Pontaポイントを1ポイント=1円相当として利用できる場面があるのも、地味に助かりますね。

NTTドコモ「d払い/ドコモ払い」

ドコモには、実店舗・オンラインの双方で使いやすい「d払い」と、オンライン中心の「ドコモ払い」があります。用途が異なるため、同じキャリアでも選び方が変わってくるはずです。

月々の利用限度額は、契約状況・利用状況・支払い状況などを踏まえて設定され、初期設定では段階的な上限になるケースがあります。条件を満たすと上限が引き上がる場合もありますが、条件から外れると変更される可能性があるため、過信は禁物でしょう。d払いはdポイントが貯まり、支払いに使える一方、ドコモ払いではポイント付与がないケースがある点も押さえておくと安心です。

ソフトバンク「まとめて支払い」・ワイモバイル「まとめて支払い」

ソフトバンク/ワイモバイルのまとめて支払いは、年齢区分で上限が設定され、契約内容や利用状況によって利用可能額が変動します。オンライン中心である点は注意が必要です。

ただし、PayPayと連携することで、間接的に実店舗での利用範囲が広がる場合があります。普段からPayPayを使う人なら、相性の良さを感じるかもしれません。

最後に、どのサービスを選ぶ場合でも「自分が実店舗で使いたいのか」「ポイントを貯めたいのか」「上限の安定性を重視するのか」を先に決めておくと、選択はぐっと楽になります。

この3点を整理するだけで、比較にかかっていた時間が30分から10分程度に短縮され、申し込み後の「思っていたのと違う」を防ぎやすくなるでしょう。

携帯キャリア決済ランキング

| 1位 | d払い |

|---|---|

| 2位 | ソフトバンク・ワンモバイルまとめて支払い |

| 3位 | auかんたん決済 |

ソフトバンクまとめて支払いやauかんたん決済は、一旦au PAY プリペイドカードやPayPayにチャージをしないと実店舗では利用できません。

その点、d払いは実店舗でもそのまま利用できる便利さがあります。

一方、「ソフトバンク・ワンモバイルまとめて支払い」は、PayPay加盟店が多いので、PayPayと連携することで多くの場所で利用できるようになります。

携帯キャリア決済現金化の口コミ

携帯キャリア決済を使った現金化の口コミを見ると、以下のようなものが見つかりました。

クレジットカードのショッピング枠が使えず、携帯キャリア決済で現金化した。

現金化業者に頼んだので、振込までの時間が速く助かりました。

携帯キャリア決済で現金化しようと思って、人気のブランド品を購入。フリマアプリで売ろうと思ったがなかなか希望の額では売れず、現金化に失敗した。

商品購入の前にフリマアプリで同じものがどのくらい出品されているか、前もってチェックしておけばよかったです。

クレジットカードが使えないような人が手を出すものだと思うので、危険な気がする。

携帯キャリア決済はクレジットカードがなくても現金化ができて便利だけれど、引き落とし日にはきちんと現金を用意しなければならず、万が一遅延してしまった時のペナルティが怖い。

携帯キャリア決済の現金化は一括支払いで返さないといけないので、クレジットカード現金化の方が、分割払いができて便利だと思う。

携帯料金といっしょに請求されるので便利だと思っていたが、現金化した分の支払いができなくなると携帯まで止まってしまうと思ったら怖くなった。

どうしても現金が必要という時の最後の手段にした方がいい。

クレジットカード現金化と違い、携帯キャリア決済の現金化は、クレジットカードがなくても携帯電話さえあれば現金化できます。

しかし、万が一代金の引き落とし日に支払いができないなどのトラブルが発生すると、最悪の場合は携帯の利用ができなくなるという大きなペナルティが課せられます。

月々の限度額を返済できる程度に設定し、現金化の乱用は避けて、計画的に利用するようにしましょう。

キャリア決済即日現金化の方法

キャリア決済枠を使って即日で現金を調達する方法として、下記の3種類があります。

- キャリア決済でAppleギフト券を換金する

- キャリア決済で購入した商品を転売して現金化する

- キャリア決済現金化業者に依頼する

それぞれの概要や詳しい手順を解説します。

キャリア決済でAppleギフト券を換金する

Appleギフト券を利用した現金化は、手軽に行える方法の一つです。

キャリア決済で購入したAppleギフト券を、買取業者に売却することで即日で現金を調達できます。

具体的な手順は下記のとおりです。

- キャリア決済でAppleギフト券を購入する

- 買取業者の公式サイトからギフト券コードを送信

- 買取代金が指定口座に振り込まれる

キャリア決済でAppleギフト券を購入するには、Apple IDとキャリア決済を紐づける必要があります。

紐づけの設定は、Apple Storeの「アカウント」ページから簡単に行えます。

Appleギフト券は、同じくApple Storeオンラインから購入可能です。

Appleギフト券の買取を行っている業者は数多くあり、それぞれ換金率や振り込みスピードに違いがあります。

換金率の相場は、おおよそ80%~90%ほどです。

業者によって多少の違いはありますが、申し込みから現金化までの大まかな流れは下記のとおりです。

-

1.業者の公式サイト「申し込みフォーム」を開く

-

2.必要事項を入力し、送信する

-

3.買取代金が指定口座に振り込まれる

「申し込みフォーム」には、名前や生年月日などの基本情報・ギフト券コード・振込先の口座情報を入力し、本人確認用の身分証明書画像をアップロードする必要があります。

申し込み完了後は、買取代金が振り込まれるのを待つだけです。

業者のスタッフと電話やメールでやりとりする必要もなく、さほど手間をかけずに現金を調達できます。

キャリア決済で購入した商品を転売して現金化する

キャリア決済を利用して換金性の高い商品を購入し、それを転売して現金化する方法もあります。

フリマアプリやオークションサイトを利用すると高値での売却が期待できますが、即金性を重視するなら、商品に適した買取ショップに直接商品を持ち込みましょう。

なお、換金性の高い商品として、下記のものが代表的です。

| 品目 | 換金率相場 |

|---|---|

| ブランド品 | 60%~85% |

| 家電・パソコン・スマホ | 60%~85% |

| ゲーム機 | 60%~80% |

| 金券・ギフト券 | 90%~95% |

キャリア決済現金化業者に依頼する

最も手軽で即日現金化しやすいのは、キャリア決済の現金化業者を利用する方法です。

キャリア決済枠の現金化業者は、ユーザーがキャリア決済で購入した商品を即座に買取し、その買取代金を現金で振り込んでくれます。

現金化に適した商品を業者側から指定してもらえるため、高換金率で取引できるのが特徴です。

キャリア決済枠現金化業者を利用する際の、大まかな流れは下記のとおりです。

-

1.業者の公式サイトから申し込み

-

2.契約内容の説明・本人確認

-

3.キャリア決済で商品を購入

-

4.買取代金が指定口座に振り込まれる

多くの場合、「申し込みフォーム」送信後に、業者スタッフとの電話のやりとりが入ります。

換金率や振り込み予定時間などの説明を受け、納得したら契約に進みましょう。

キャリア決済枠現金化業者を利用する際は手数料が発生する可能性があるため、その点を必ず確認してください。

あとは、業者から指定された商品をキャリア決済で購入し、業者からの振り込みを待つだけです。

キャリア決済枠の現金化業者は数多くあり、それぞれ換金率や振り込みスピード、スタッフの接客の良し悪しなどに違いがあります。

現金化業者を利用するメリット

携帯キャリア決済を現金化する方法はいくつかありますが、その中でも現金化業者を利用する方法には、分かりやすいメリットがあります。代表的なポイントは、次の3つです。

- クレジットカードが不要

- 最短即日で現金化できる

- 換金率の目安が事前に分かる

これら3点は、「今すぐ現金が必要」「手続きを簡単に済ませたい」という方にとって、大きな判断材料になります。

以下では、それぞれのメリットについて具体的に解説します。

クレジットカードが不要

現金化業者を利用するメリットの1つ目は、クレジットカードを用意する必要がない点です。

一般的に知られている現金化手段としては、クレジットカードのショッピング枠を利用する方法があります。しかし、次のような理由から、クレジットカードを使えない方も少なくありません。

- クレジットカードの有効期限が切れている

- 支払い遅延により利用停止されている

- すでに利用限度額に達している

- 信用情報の影響でカードを作れない

携帯キャリア決済の現金化業者を利用する場合、信用情報の審査やカード枠の有無を問われることは基本的にありません。

携帯電話を契約しており、キャリア決済が利用できる状態であれば、申し込みが可能なケースが多いのが特徴です。

利用後は携帯料金と合算して支払う必要がありますが、急な出費が重なった際の一時的な選択肢として検討される理由がここにあります。

最短即日で現金化できる

スピード面も、現金化業者を利用する大きなメリットです。

個人で現金化を行う場合、購入した商品を売却するまでに時間と手間がかかります。

たとえば、

買取価格を比較する

出品・発送を行う

購入者の入金を待つ

といった工程が必要になり、現金を受け取るまでに数日以上かかることも珍しくありません。

一方で、現金化業者を利用する場合は、指定された商品を購入すれば業者側が買い取る流れがあらかじめ決まっています。

買い手を探す必要がなく、申し込みから数十分〜当日中に入金されるケースもあるため、時間に余裕がない状況でも対応しやすいのが特徴です。

換金率の目安が事前に分かる

現金化業者を利用する場合、申し込み前に換金率の目安を確認できる点も安心材料になります。

個人で転売を行う場合、

市場価格の変動

手数料(フリマアプリ・オークション)

送料や梱包費用

などの影響を受け、最終的な手取り額が想定より下がることもあります。

一方、現金化業者では、あらかじめ提示された換金率をもとに取引が進むため、受け取れる金額を事前にイメージしやすいのが特徴です。

一般的な相場は80〜90%前後とされますが、利用額や条件によって変動するため、必ず事前確認が必要です。

確実性と手間の少なさを重視する方にとっては、換金率の見通しが立つ点は大きなメリットといえるでしょう。

ただし、現金化業者の利用には手数料や規約違反のリスクも伴います。

仕組みを理解したうえで、必要最小限の利用にとどめれば、比較検討にかかる時間を30分以上から10分程度に短縮でき、判断ミスによる余計な損失を防ぎやすくなります。

キャリア決済の現金化業者の選び方

携帯キャリア決済の現金化業者を利用する際は、業者選びが結果を大きく左右します。

この分野は認知度が高いとは言えず、その分、悪質な業者が紛れ込みやすいのも事実です。

現金化業者を選ぶ際に、最低限確認しておきたいポイントは次の4つです。

- 換金率

- 営業時間

- 現金化業者に対する口コミや評判

- ホームページの内容

この4点を押さえて比較すれば、「想定より振込額が少ない」「連絡が取れない」などのトラブルを回避しやすくなります。

それぞれのチェックポイントについて、順番に見ていきましょう。

換金率

現金化業者を選ぶうえで、最も気になりやすいのが換金率です。

携帯キャリア決済の現金化業者が提示する換金率は、業者ごとに差があります。

換金率には、

利用金額によって段階的に変わるタイプ

初回・2回目以降で異なるタイプ

常に一定の割合を提示するタイプ

などの違いがあります。そのため、自分が利用する金額帯で、実際にいくら振り込まれるのかを基準に比較することが重要です。

一般的な換金率の相場は80〜90%前後とされています。

この水準から大きく外れた数値、特に「相場を明らかに超える高換金率」を強調している場合は注意が必要です。

理由として、

実際には高額な手数料を後から差し引く

条件達成を理由に換金率を下げる

といったケースが報告されているためです。

1社だけで判断せず、複数の業者を比較することがリスク回避につながります。

営業時間

営業時間の確認も、見落としがちな重要ポイントです。

現金化の申し込みから振り込みまでの手続きは、基本的に業者の営業時間内で進みます。

そのため、

夜間や早朝に申し込みたい

どうしても当日中に入金してほしい

といった事情がある場合は、営業時間が長い、もしくは24時間対応をうたっている業者かどうかを必ず確認しましょう。

営業時間を確認せずに申し込むと、「受付は完了したが入金は翌営業日」というケースもあり、急ぎの場合には大きなストレスになります。

現金化業者に対する口コミや評判

悪質業者を避けるために、口コミや評判の確認は欠かせません。

業者の公式サイトに掲載されている口コミは、基本的に良い内容に偏りがちです。

そのため、

X(旧Twitter)

掲示板

比較・口コミサイト

など、第三者が自由に投稿できる媒体を中心にチェックするのがおすすめです。

「説明と実際の換金率が違った」「対応が雑だった」といった否定的な口コミが複数見られる場合は、避けた方が無難でしょう。

反対に、対応の丁寧さや振り込みの速さに関する具体的な評価が多い業者は、一定の信頼材料になります。

焦っていると判断を誤りやすいため、どんなに急いでいても口コミ確認だけは省かないことが大切です。

ホームページの内容

現金化業者の信頼性は、ホームページの内容からもある程度判断できます。

特に確認したいのは、次の点です。

代表者名・会社所在地・電話番号が明記されているか

住所が実在するか(地図検索で確認可能か)

連絡先が固定電話かどうか

加えて、メールアドレスが以下のようなフリーアドレスのみの場合は注意が必要です。

- @gmail.com

- @outlook.jp

- @outlook.com

- @yahoo.co.jp

- @icloud.com

優良業者の多くは、独自ドメインのメールアドレスを使用しています。

また、URLが「https://」で始まっているかどうかも、最低限確認しておきたいポイントです。

これらは数分で確認できる内容ですが、確認するかどうかでトラブルに遭う確率は大きく変わります。

業者選びの基準をあらかじめ理解しておけば、比較にかかる時間を30分以上から10分程度に短縮でき、無用なトラブルや損失を避けやすくなります。

落ち着いてチェックポイントを確認し、自分に合った業者を選びましょう。

携帯キャリア決済の現金化を利用する流れ

携帯キャリア決済の現金化は、申し込みから入金までのスピードが比較的早い点が特徴です。

あらかじめ流れを把握しておけば、手続き中に迷うことなく進められます。

現金が振り込まれるまでの基本的な流れは、次の4ステップです。

- キャリア決済の上限額をチェックする

- 携帯キャリア決済の現金化を業者に依頼する

- 指定された商品を購入する

- 現金が口座に振り込まれる

この4ステップを順番に進めることで、無駄なやり直しを防ぎ、最短ルートで現金化しやすくなります。

それぞれの手順を詳しく見ていきましょう。

-

1. キャリア決済の上限額をチェック

まずは、携帯キャリア決済の上限額と利用可能枠を確認します。

キャリア決済の枠に空きがなければ、現金化サービスを利用することはできません。上限額や利用状況は、加入している携帯キャリアの公式サイトやアプリのマイページから確認できます。

一般的に、20歳以上の方でも上限額は最大10万円程度に設定されているケースが多いため、事前確認は必須です。 -

2. 携帯キャリア決済の現金化を業者に依頼

利用可能枠に問題がなければ、現金化業者へ申し込みを行います。

申し込み方法は、電話・メール・Webフォームなど業者ごとに異なるため、事前に公式サイトで確認しておきましょう。申し込み時には、以下のような情報を求められることが一般的です。

- 氏名

- メールアドレス

- 電話番号

- 生年月日または年齢

- 振込先の銀行口座

- 住所

- 利用する決済方法

必要な情報をあらかじめ準備しておくことで、申し込みから次のステップまでがスムーズに進みます。

不安な点や疑問がある場合は、この段階で必ず確認しておくことが重要です。 -

3. 指定された商品を購入

本人確認が完了し、申し込み内容に問題がなければ、業者から指定された商品をキャリア決済で購入します。

購入する商品やサイトについては、電話やメールでスタッフから案内されます。Amazonギフト券やiTunesカード、Google Playギフトカードなどの場合は、商品コードを業者に伝えるだけで手続きが完了するケースも多く、発送作業は不要です。

-

4. 現金の振り込み

商品の確認が取れ次第、指定した銀行口座へ現金が振り込まれます。

多くの業者では、数十分〜当日中の入金を目安としています。入金までの時間が気になる場合は、申し込み時に目安時間を確認しておくと安心です。

万が一、想定より大幅に時間がかかる場合は、速やかに業者へ問い合わせましょう。

事前に流れを把握しておくだけで、手続き中の確認ややり取りが減り、30分以上かかっていた現金化までの準備時間を10分程度に短縮しやすくなります。

落ち着いて順番通りに進めることが、スムーズな現金化への近道です。

携帯キャリア決済の現金化における注意点

携帯キャリア決済の現金化サービスは便利な一方で、事前に理解しておくべき注意点があります。

特に押さえておきたいポイントは、次の3つです。

- 支払いは携帯料金との合算になる

- 上限額はキャリア決済枠の空き状況に左右される

- 換金率はタイミングによって変動する

これらを把握せずに利用すると、「思ったより支払いが重い」「想定額が振り込まれない」といった失敗につながりかねません。

以下では、それぞれの注意点と具体的な対処法を解説します。

支払いは携帯料金との合算

携帯キャリア決済の現金化を利用した場合、支払いは携帯電話料金とまとめて請求されます。

そのため、携帯料金の支払いが遅れると、キャリア決済だけでなく携帯電話自体が利用停止になるリスクがあります。

特に、銀行口座からの引き落としを設定している方は、支払い日前に口座残高を必ず確認しておきましょう。

残高不足による延滞は、キャリア側からの信用低下にもつながります。

また、クレジットカード現金化では分割払いやリボ払いが選べるケースがありますが、キャリア決済は原則として一括払いのみです。

ただし、携帯料金自体をクレジットカード払いにしている場合は、カード側の分割払いやリボ払いを利用できる余地があります。

対処法としては、無理のない金額に抑え、支払い日までに確実に用意できる範囲で利用することが重要です。

上限額はキャリア決済枠の空き状況次第

携帯キャリア決済の利用可能額には上限があり、20歳以上の方でも最大10万円程度に制限されるケースが一般的です。

SoftBank・au・docomoといった大手キャリアでも、この上限を超えて利用することはできません。

すでにキャリア決済を日常的に使っている場合、その分だけ現金化に回せる金額は減ってしまいます。

そのため、希望額に届かないケースも想定しておく必要があります。

また、20歳未満の方はさらに上限額が低く設定されているため、必ず自分が契約しているキャリアの公式情報で確認しましょう。

対処法としては、事前に利用明細を確認し、現金化に使える枠を正確に把握することが失敗を防ぐポイントです。

換金率が頻繁に変動する

携帯キャリア決済の現金化業者の中には、換金率が頻繁に変動する仕組みを採用しているところもあります。

時間帯や申し込み状況によって、同じ業者でも受取額が変わることがあります。

たとえば、「初回限定90%」「期間限定キャンペーン」といった表記があっても、条件を満たさなければ適用されないケースも少なくありません。

そのため、表面上の数字だけで判断するのは危険です。

対処法としては、申し込み前に最終的な振込予定額を必ず確認し、スクリーンショットなどで記録を残しておくことが安心につながります。

これらの注意点を理解したうえで利用すれば、想定外のトラブルを避けやすくなり、現金化に関する判断時間を30分以上から10分程度に短縮できます。

事前確認を徹底し、計画的に活用しましょう。

キャリア決済の現金化がバレることによるリスク

キャリア決済の現金化が発覚した場合、想定される主なリスクは次の3つです。

- 詐欺罪に問われる可能性がある

- キャリア決済の利用を停止される

- 自己破産手続きに影響が出るおそれがある

キャリア決済の現金化自体は直ちに違法と判断される行為ではありませんが、各携帯会社の利用規約では現金化目的の利用が禁止されています。

そのため、発覚した場合は契約・信用・将来の手続きに影響が及ぶ可能性がある点を理解しておくことが重要です。

以下では、それぞれのリスクについて、発生する理由と現実的な注意点を解説します。

詐欺罪に問われる可能性がある

キャリア決済の現金化が発覚した場合、状況によっては詐欺罪に該当する可能性が指摘されるケースがあります。

通常、私的利用を目的としてキャリア決済で商品を購入する行為自体は、詐欺罪には該当しません。

しかし、最初から転売・現金化を目的として購入し、キャリア会社を欺いたと判断される場合には、問題視される余地があります。

もっとも、実務上は、利用者全員が即座に刑事責任を問われるわけではありません。

とはいえ、規約違反の態様や悪質性が高いと判断されると、法的リスクがゼロではない点は認識しておく必要があります。

対処法としては、短期間に高額・反復利用を行わないこと、現金化目的であることを第三者に公言しないことが、不要なトラブルを避ける一助になります。

キャリア決済の利用が停止される

キャリア決済の現金化が判明した場合、最も現実的に起こりやすいリスクが、キャリア決済機能の停止です。

au・docomo・SoftBankといった主要キャリアはいずれも、利用規約において現金化目的の利用が確認された場合、サービスを停止する可能性があると明記しています。

キャリア決済の停止にとどまらず、状況によっては携帯電話契約そのものが見直される可能性も否定できません。

そうなると、他キャリアへの乗り換えや新規契約が難しくなるケースも考えられます。

対処法としては、利用頻度と金額を抑え、通常利用と区別がつきにくい使い方を心がけることが、リスク低減につながります。

自己破産手続きに影響が出るおそれがある

キャリア決済の現金化を行っている場合、将来的に自己破産を申し立てる際に不利に扱われる可能性があります。

自己破産では、著しく不利な条件で債務を負担した行為が「免責不可事由」に該当することがあります。

現金化行為は、購入額より少ない金額を現金として受け取る構造上、不利な処分と判断されるおそれがあるためです。

ただし、現金化を行った事実が直ちに免責不許可につながるわけではなく、利用時期・金額・頻度・全体の事情を総合的に判断されます。

対処法としては、現金化を常態化させないこと、返済可能な範囲にとどめることが、将来の選択肢を狭めないために重要です。

リスクの内容と発生条件を理解しておけば、過度に恐れることなく、現実的な判断が可能になります。

事前に知識を整理することで、これまで30分以上かかっていた情報確認の時間を10分程度に短縮でき、不要なトラブルを避けやすくなるでしょう。

キャリア決済の現金化によって生じるリスクを低減させる方法

キャリア決済の現金化には一定のリスクが伴いますが、事前に行動を意識することで、リスクを抑えることは可能です。

特に意識しておきたい対策は、次の3つです。

- 現金化していることを第三者に口外しない

- キャリア決済の限度額に余裕を持たせる

- 詐欺サイトや悪質業者を見極める

この3点を実践することで、発覚リスクやトラブルに巻き込まれる可能性を下げやすくなります。

それぞれの方法について、理由と具体的な注意点を解説します。

現金化していることを第三者に口外しない

キャリア決済の現金化を利用している事実は、周囲の人に話さないことが基本的な対策です。

会社の同僚や友人、家族に軽い気持ちで話した内容が、思わぬ形で広がり、携帯会社に伝わる可能性も否定できません。

また、直接話していなくても、SNSの投稿やメッセージアプリでのやり取りから情報が漏れるケースもあります。

現代では、情報は一度外に出ると完全に回収することが難しいため、最初から共有しない姿勢が重要です。

現金化の利用が発覚する多くのケースは、本人の発言や投稿がきっかけになる点を意識しておきましょう。

キャリア決済の限度額に余裕を持たせる

キャリア決済の現金化リスクを下げるうえで、限度額を使い切らないことも有効です。

携帯キャリア決済の上限額は、20歳以上で最大10万円程度に設定されるケースが一般的です。

「急いで現金が必要」という理由から、上限いっぱいまで一度に利用してしまう方もいますが、これは注意が必要です。

これまでキャリア決済をほとんど利用していなかったにもかかわらず、突然高額利用をすると、不正利用や規約違反を疑われる可能性が高まります。

対策としては、

一度に上限まで使わない

普段の利用状況から大きく外れない範囲に抑える

といった点を意識すると、不要なリスクを回避しやすくなります。

詐欺サイトや悪質業者を見極める

キャリア決済の現金化が発覚する原因として、詐欺サイトや悪質業者による個人情報流出も見逃せません。

現金化を検討する方の多くは、「今すぐお金が必要」という切迫した状況にあります。

その心理につけ込み、個人情報や金銭をだまし取ろうとする業者が存在するのも事実です。

詐欺被害や情報流出を防ぐためには、

会社情報が明確に記載されているか

口コミや評判に不自然な点がないか

換金率や条件が極端ではないか

といった点を必ず確認しましょう。

信頼できる業者を選ぶことは、金銭トラブルだけでなく、発覚リスクを下げることにもつながります。

これらの対策をあらかじめ理解しておけば、リスクを過度に恐れることなく、冷静な判断が可能になります。

事前確認を徹底することで、情報収集や判断にかかっていた時間を30分以上から10分程度に短縮でき、不要なトラブルを避けやすくなるでしょう。

キャリア決済の利用が停止される理由とは?

携帯キャリア決済は便利な支払い方法ですが、一定の条件に該当すると、事前通知なく利用が停止される場合があります。

利用停止の主な理由は、以下の3つです。

- 料金の滞納

- キャリア決済の上限額まで利用している

- 不自然ないきなりの高額利用

キャリア決済の現金化行為が疑われた場合も、これらの条件と重なることで利用停止につながるケースがあります。

事前に停止理由を把握しておくことで、不要なトラブルを避けやすくなります。

料金の滞納

携帯電話料金の支払いを滞納すると、キャリア決済の利用も停止されます。

キャリア決済で利用した金額は、携帯電話の通信料金と合算して請求されるため、携帯料金の未払い=キャリア決済の信用低下につながります。

一度の支払い遅延であれば、速やかに支払うことで利用が再開されるケースもあります。

しかし、滞納を繰り返すと、

支払い意思がないと判断される

キャリア決済だけでなく携帯回線自体が停止される

最悪の場合、契約解除となる

といったリスクが生じます。

料金の支払い方法に応じて、

クレジットカード払いの場合:引き落とし日

口座振替の場合:引き落とし口座の残高

を事前に必ず確認しておきましょう。

限度額まで使用してしまった

キャリア決済の利用可能額を上限まで使い切ると、その月はキャリア決済が利用できなくなります。

大手3社(au・docomo・SoftBank)の上限額は、以下の通りです。

| 携帯キャリア名 | Docomo | au | SoftBank |

|---|---|---|---|

| 20歳未満の上限額 | 最大10,000円 | 最大1,500円~50,000円 | 満12歳未満2,000円/満20歳未満20,000円 |

| 20歳以上の上限額 | 最大100,000円 | 最大100,000円 | 最大100,000円 |

20歳以上であれば、どのキャリアでも最大10万円が上限です。

利用停止時には、次の2点を必ず確認しましょう。

- 現在設定されている利用上限額

- 当月のキャリア決済利用額

上限設定が低い場合は、各キャリアのマイページから変更できるケースもあります。

一方で、すでに上限に達している場合は、翌月のリセットを待つ必要があります。

いきなり高額の利用をした

普段あまりキャリア決済を利用していない方が、突然高額な支払いを行うと、利用停止の対象になる場合があります。

これは、

現金化目的の利用

第三者による不正利用

を携帯会社が警戒するためです。

特に、

数万円以上の決済を突然行う

同一商品を短時間で複数購入する

といった行動は、不自然と判断されやすくなります。

普段から高額決済を行っている方であれば問題ありませんが、利用履歴と大きく異なる使い方は避けるのが無難です。

購入する商品や金額を分散させ、通常利用の範囲内に収めることが、利用停止リスクの低減につながります。

携帯キャリア大手3社の上限額

携帯キャリア決済には利用できる金額の上限が設定されており、この上限額が、現金化サービスを利用できる最大金額の目安になります。

SoftBank・au・docomoの携帯キャリア大手3社における、キャリア決済の上限額は以下の通りです。

| キャリア名 | 20歳未満の上限額 | 20歳以上の上限額 |

|---|---|---|

| docomo | 10,000円 | 100,000円 |

| au | 1,500円~50,000円 | 100,000円 |

| SoftBank | 2,000円~20,000円 | 100,000円 |

上記のとおり、20歳以上であれば、どのキャリアでも最大10万円まで利用可能です。

一方、auとSoftBankでは、20歳未満の利用者に対して年齢や契約条件ごとに細かく上限額が設定されています。

そのため、未成年の方は必ず各キャリアの公式ページで、現在の利用可能額を確認しておきましょう。

なお、キャリア決済の上限はあくまで「利用枠」であり、すでに決済済みの金額がある場合、その分だけ現金化に使える金額は減少します。

計画的に利用しなければ、翌月まで新たな決済ができなくなる点には注意が必要です。

キャリア決済の現金化は違法?

「携帯キャリア決済の現金化は違法なのか」と不安に感じている方は少なくありません。

結論から述べると、キャリア決済の現金化行為そのものが、直ちに違法と断定されるケースは限定的です。

日本の法律上、購入した商品を売却して現金を得る行為自体は、原則として違法ではありません。

しかし、違法ではない=安全というわけではない点には十分な注意が必要です。

キャリア決済を利用した現金化は、携帯会社の利用規約に明確に違反しており、

発覚した場合には以下のような不利益を受ける可能性があります。

キャリア決済の利用停止

携帯電話契約そのものの解除

将来的な契約・審査への悪影響

さらに、利用状況や意図によっては、詐欺罪に問われるリスクが生じる可能性も否定できません。

また、現金化行為は自己破産手続きにおいて「免責不可事由」に該当する恐れがあり、

借金問題の解決をより困難にする点にも注意が必要です。

本章では、「なぜ違法ではないと言われるのか」と同時に、

なぜ大きなリスクを伴うのかを整理して解説します。

キャリア決済の現金化は違法ではない

検索エンジンで「キャリア決済の現金化」と入力すると、「違法」という関連キーワードが表示されることがあります。

しかし、キャリア決済の現金化は、法律上ただちに違法と判断される行為ではありません。

キャリア決済の現金化とは、キャリア決済で購入した商品を第三者に売却し、

その対価として現金を受け取る仕組みです。

この点だけを見ると、フリマアプリや中古買取サービスで商品を売却する行為と構造は共通しています。

そのため、単純な「商品売却」という行為自体に違法性はありません。

ただし、キャリア決済の現金化サービスの場合、

最初から換金を目的として決済を行っている点が、一般的な転売と大きく異なります。

この「目的」が問題視されることで、次に解説する利用規約違反や刑事リスクにつながります。

キャリア決済の現金化は違法ではないが利用規約で禁止されている

キャリア決済の現金化は違法ではありませんが、

各携帯会社の利用規約では、現金化目的での利用が明確に禁止されています。

大手3社のキャリア決済サービスでは、以下のように定められています。

auかんたん決済

“第5条(本サービスの利用の制限、停止等) ⑥ 換金を目的とした商品等の取引の疑いがある場合等、会員の本サービスの利用状況が不適当である、又はそのおそれがある場合”

引用:auかんたん決済会員規約

ドコモ払い

“第15条(本サービスの中断・停止) 2. 当社は、お客さまが次の各号に該当するときは、本サービスの全部又は一部の利用を停止することがあります。 (5) 現金等を得る目的で本サービスを利用したとき。”

引用:d払い/ドコモ払いご利用規約

ソフトバンクまとめて支払い

“第10条(本サービスのご利用) (5) 現金類に換金することを目的として対象商品等の購入にご利用可能額を利用していると当社が判断した場合”

引用:ソフトバンクまとめて支払い・ワイモバイルまとめて支払いご利用規約

このように、キャリア決済で現金化していることが発覚すれば、利用停止や契約解除の対象となる可能性が高いといえます。

利用停止だけでなく、最悪の場合は携帯電話契約自体が打ち切られ、

生活や仕事に大きな支障をきたす恐れもあります。

違法ではないものの、非常にリスクの高い行為であることを理解したうえで、慎重に判断することが重要です。

キャリア決済の現金化では自己破産ができない?

キャリア決済の現金化を行うと、「自己破産ができなくなる」と言われることがあります。

正確に言うと、キャリア決済の現金化を行った事実がある場合、自己破産において免責が認められにくくなる可能性がある、というのが実情です。

この章では、なぜキャリア決済の現金化が自己破産手続きで不利に扱われるのか、その理由を法律の考え方に沿って解説します。

まず、自己破産では、一定の行為を行っている場合に**借金の返済義務が免除されない「免責不可事由」**が定められています。

免責不可事由に該当する主な行為は、以下の通りです。

- 不当な破産財団価値減少行為

- 不当な債務負担行為

- 不当な偏頗行為

- 浪費や賭博などの射幸行為

- 詐術による信用取引

- 帳簿の隠蔽や虚偽の申告

- 調査協力義務違反

- 破産手続き妨害行為

- 直近7年以内の免責取得

- その他、破産法上の義務違反行為

この中で、**キャリア決済の現金化が問題視されやすいのが「不当な債務負担行為」**です。

破産法第252条第2項では、不当な債務負担行為について、次のように定義されています。

「破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、

または信用取引により商品を買い入れて、これを著しく不利益な条件で処分したこと。」

ここでいう信用取引とは、クレジットカード決済や携帯キャリア決済などの後払い取引を指します。

キャリア決済の現金化では、たとえば10万円分の商品を購入しても、

実際に手元に残る現金は**8万円前後(換金率80%程度)**となるケースが一般的です。

これは、購入額の20%前後を失った状態で商品を処分していることになり、

裁判所から「著しく不利益な条件で処分した」と判断される可能性があります。

その結果、キャリア決済の現金化を繰り返していた場合には、

免責が認められない

破産手続きが長期化する

裁量免責(裁判官の判断)に委ねられる

といった、自己破産において不利な扱いを受ける可能性が高まります。

免責が認められなければ、借金の返済義務が残り、

長期間にわたって返済に追われる生活を続けなければなりません。

そのため、将来的に債務整理や自己破産を検討している場合は、

キャリア決済の現金化は極力避けるべき行為だといえるでしょう。

破産手続きを行う際には、事実を隠さず、真摯な態度で裁判所に説明することが重要です。

正確な申告と誠実な対応を心がけることで、裁量免責が認められる余地が残る場合もあります。

キャリア決済の現金化に関するよくある質問

携帯キャリア決済の現金化については、仕組みやリスクが分かりにくく、疑問を感じる方も多いでしょう。

ここでは、利用前によく寄せられる質問とその回答をまとめました。

あらかじめ疑問点を解消しておくことで、不要なトラブルを避け、判断ミスを防ぐことができます。

- 携帯キャリア決済の現金化のデメリットは?

- 主なデメリットは、原則として一括払いしかできない点です。

キャリア決済で現金化した利用額は、携帯電話料金と合算して請求されるため、支払い日にまとめて支払う必要があります。

その結果、現金化した金額が大きいほど、翌月の負担も大きくなります。

ただし、携帯料金の支払い方法をクレジットカードに設定している場合は、クレジットカード側で分割払いやリボ払いを選択できるケースもあります。

事前に支払い方法を確認しておくことが重要です。 - 携帯キャリア決済は未成年でも使える?

- 携帯キャリア決済自体は、未成年でも利用可能です。

ただし、利用できる年齢や月額上限額はキャリアごとに異なり、未成年者は大幅に制限されている場合がほとんどです。

そのため、利用前には必ず各キャリアの公式ホームページで、

年齢別の上限額と利用条件を確認しておきましょう。 - 携帯キャリア決済の仕組みや支払い方法は?

- 携帯キャリア決済の現金化は、携帯電話料金と合算して支払える「キャリア決済」を使って商品を購入し、その商品を業者に売却することで現金を受け取る仕組みです。

支払いは、通常の携帯電話料金と同様に、

クレジットカード払い・銀行口座引き落としなど、契約時に設定している方法で行われます。現金化後に慌てないためにも、自分の支払い方法と引き落とし日を事前に把握しておきましょう。

- 携帯キャリア決済の現金化は分割払いできる?

- 携帯キャリア決済の現金化自体は、分割払いに対応していません。

たとえば、上限額である100,000円を利用した場合、翌月に一括で支払う必要があります。

ただし、携帯料金をクレジットカード払いにしている場合は、

カード会社側のサービスとして分割払いやリボ払いが利用できる可能性があります。分割を前提に考えている場合は、クレジットカード会社の条件も併せて確認しましょう。

- 格安SIMでも現金化はできる?(ワイモバイルなど)

- 格安SIMでも、キャリア決済に対応していれば、現金化サービスを利用できる場合があります。

たとえば、

ワイモバイル:ソフトバンクまとめて支払い

UQ mobile:auかんたん決済

といった形で、大手キャリアと同様の決済サービスが利用可能です。

一方で、格安SIMの中にはキャリア決済自体を終了している事業者もあります。

たとえば、mineoは2024年3月31日をもってキャリア決済サービスを終了しています。対応可否は業者によっても異なるため、事前に確認しておくと安心です。

まとめ

携帯キャリア決済の現金化は、キャリア決済で購入した商品を業者に売却し、現金を受け取る仕組みです。

クレジットカードを持っていない方でも利用できる一方で、

分割払いやリボ払いができない、利用規約違反のリスクがあるなど、注意すべき点も少なくありません。

特に、支払い方法・利用上限額・将来的なリスクを理解しないまま利用すると、

翌月の支払い負担や契約トラブルにつながる可能性があります。

現金化業者には、振込手数料無料・最低換金率保証など、それぞれ異なる特徴があります。

事前に比較検討することで、これまで30分以上かかっていた業者選びを10分程度に短縮し、不要な失敗を避けることができます。

本記事で紹介した

「現金化業者の選び方」や「リスク・注意点」を参考に、

自分の状況に合った判断を行いましょう。