ファクタリングは中小企業の資金調達サービスとして知られていますが、個人でも手軽に資金調達可能な方法があります。

それは「給料(給与)ファクタリング」というサービスです。

給料ファクタリングとは、「ファクタリング業者が個人の給料の前払い(前借り)をサポートしてくれるサービス」のことです。

給料ファクタリングを利用すれば、今すぐにお金が必要な場面(例:「給料日前に生活費が足りなくなった」「冠婚葬祭や入院・介護等で急な出費が重なった」など)で、現金をスピーディーに調達できます。

当記事では、給料ファクタリングの仕組みやメリット・デメリット、利用方法などを、初心者向けにやさしく解説しています。

また、土日でも即日で現金を調達したい人向けに、おすすめの給料ファクタリング業者を厳選して紹介します。

※個人であれば給料日前(会社であれば売掛金の回収期日前)に資金を確保する事が出来る。

目次

給料前払いできるファクタリングとはどんな仕組み?

まずは、給料ファクタリングの基本的な仕組みや、前払いすることによるメリット・デメリットについて説明します。

一般的にファクタリングといえば、「企業の売掛債権(企業が販売した商品・サービスの代金を受領する権利)をファクタリング業者が買取り、現金化するサービス」のことを指します。

給料ファクタリングの場合は、個人が給料の支払いを受ける権利を「債権」とみなし、ファクタリング業者が給料を債権として買い取るという仕組みです。

個人が勤務先と直接交渉して給料を前払いとして借りしようとしても、労働基準法が定める緊急事態(災害や病気による出費など)に該当しない限り、前借りを認めてもらうのは非常に困難です。

ですが、給料ファクタリング業者を利用すれば、勤務先の同意なしでも給料債権をスムーズに現金化することが可能です。

給料の前借り交渉がうまくいかない人や、勤務先とのトラブルを避けたい人は、一度給料ファクタリング業者に相談してみましょう。

給料ファクタリングの取引方法は2つある

給料ファクタリングの取引方法は、「2者間ファクタリング」と「3者間ファクタリング」の2つあります。

申込み者は自身のニーズに応じて、どちらの方法で取引を行うか選択することができます。(※ファクタリング業者によっては、いずれか1つの取引方法しか選べないことがあります。)

以下より、各取引方法の仕組みとメリット・デメリットを述べていきます。

2者間ファクタリングは、ファクタリング業者と申込み者の2者間のみで行う取引です。

ファクタリング業者に対する給料債権の返済は、申込み者自身が行います。

取引に関する勤務先への通知は一切行われないので、勤務先に知られることなく給料を前借りしたい人は2者間ファクタリングを選びましょう。

3者間ファクタリングは、ファクタリング業者・申込み者・勤務先の3者間で行う取引です。

勤務先に給料債権譲渡の同意を得る必要がありますが、給料債権の回収リスクは下がるので、2者間ファクタリングよりも手数料を安く抑えられます。

給料債権の回収はファクタリング業者が勤務先に対して直接行うため、申込み者には支払いの手間が生じません。

給料ファクタリングの手数料相場は?

給料ファクタリングを利用する際は、ファクタリング業者に支払う手数料が発生します。

ファクタリング業者が現金を入金する際に、元々の給料から手数料が差し引かれるので、給料全額をそのまま現金化できるわけではありません。

給料ファクタリングの手数料の相場は、現金化を希望する金額の10%~20%です。

例えば、30万円の給料債権を現金化して20%の手数料が発生した場合、手数料は6万円になるので、実際の入金額は24万円になります。

年利に換算すると、法定金利(15%~20%)の10倍を超える手数料がかかってしまうので、安易に給料ファクタリングに頼りすぎないよう注意しましょう。

給与ファクタリングと借入れの違いは?

給料ファクタリングは、キャッシングやフリーローンのような借入れ(借金)ではなく「給料債権の売買取引」なので、金利の支払い・返済は必要ありません。

(2者間ファクタリングの場合は、申込み者が勤務先の代わりにファクタリング業者に支払いをする必要がありますが、あくまで債権回収という扱いです。)

借入れとは異なり厳しい審査は不要なので、職業・収入・信用情報などに関係なく申込めます。

毎月安定した給料を得ている人ならパート・アルバイトでも申込み可能です。

主婦の場合はサラリーマンの夫の代わりに給料ファクタリングを利用することができます。

給料ファクタリングと給料前払いサービスの違いは?

給料ファクタリングのほかに、最近は給料前払いサービスが利用されるようになっていますが、どのような違いがあるのでしょうか。

給料前払いサービスとは?

給料前払いサービスは、給料前払いサービス提供会社が勤務先にかわって従業員から給料の前払いの請求を受け、指定の口座に給料前払い分を振り込むサービスです。

この場合の給料前払いの金額は、すでに勤務した日数分の給料のことであり、前借り、つまり借金ではありません。

給料前払いサービスには、従業員と勤務先である企業それぞれに次のようなメリットがあります。

従業員のメリットとは?

給料前払いサービスを利用すれば、勤務先での面倒な前払い手続き申請は必要ありません。

専用のスマホアプリなどから簡単に申込めて、すぐに現金を受け取ることができます。

このとき手数料がかかっても、それはシステム利用料や振込手数料など数百円〜1千円程度です。

人事課や給与課に直接、前払いを申請する気まずさを考えれば、低コストで気軽に利用できるサービスといえます。

勤務先のメリットとは?

勤務先企業が従業員から直接前払い申請を受けた場合は、その従業員の勤怠管理から勤務実績をもとに今現在までに働いた分の給料の計算をし、支払い手続きを行い、次回の給与支給額から前払い分を減額する作業などを行わなければなりません。

これを従業員から申請があるたびにひとつひとつ行うのは、大変な手間となります。

しかし、給料前払いサービスを利用すれば初期費用や毎月の利用料はかかりますが、これらの作業をサービス提供会社に一任することができるので、業務削減や人件費削減につながります。

また、前払いに柔軟に対応することで従業員の満足度を高められれば、人材の採用や定着にプラスになります。

給料ファクタリングと給料前払いサービスの違い

給料ファクタリングと給料前払いサービスはいずれも給与支給日より前に給料が手に入るものですが、その違いはなんでしょうか。

それは、給料ファクタリングが従業員個人で利用する金融サービスであるのに対し、給料前払いサービスは勤務先企業の福利厚生制度であることです。

ここで注意ておきたいのが、金融庁が給料ファクタリングについて、「労働者の賃金債権を買い取って金銭を支払い、労働者個人を通してその債権にかかる資金の回収を行う給与ファクタリングは貸金業に該当する可能性がある」と指摘していることです。

給料ファクタリングが金融サービスと見なされた場合、貸金業者の登録がない給料ファクタリング業者は貸金業法違反となる可能性があります。

その場合、手数料が法律で定められた上限金利(金利貸付額に応じて15~20%)を上回ると、出資法違反にも該当することになります。

一方の給料前払いサービスはあくまで福利厚生のひとつであり、また実際に働いた分の給与の前払いであるため、貸金業には該当しません。

給料ファクタリングは給与明細なしでも利用可能?

給料ファクタリングは給料を「債券」、つまり給料をもらえる権利としてファクタリング業者が買取り、それを担保にして業者の手数料を引いた金額が現金化され、前払いで受け取れるものです。

利用者は、給料日に支給された給料で業者に返済します。

もし、安定した収入を得ていない人の利用を受け付けてしまうと、給料日に代金の回収ができなくなるリスクが高くなるため、業者は申し込み時点で利用者の審査を行います。

審査では、直近数ヵ月分の給与明細と金融機関の預金通帳の写しを提出させて、利用者が安定して給料を得ているかどうか確認します。

そのため、日払いで現金手渡しのバイトでは、給料ファクタリングは利用できません。

給与明細がないと利用できない?

正規雇用の場合でも、給与明細が用意できない場合があります。

オンライン化、ペーパーレス化、事務手続きの簡略化が進み、「給与明細が紙で配布されない」「給与明細の発行が廃止になった」という企業が増えているからです。

そのような企業に勤務している場合、「給料ファクタリング」の利用はできるのでしょうか?

毎月給料が確実に入っているという証拠がないと本来利用が難しい給料ファクタリングですが、業者によっては給与明細のオンライン化、ペーパーレス化などの事情を考慮して、給与明細なしでも受け付けてくれます。

審査の際に提出する書類に、預金通帳の入出金明細の写しがありますが、この入出金明細で毎月給料が支払われていることが確認できれば、その金額に応じて現金化してくれるのです。

ネット銀行で通帳がない場合は?

最近は預金通帳が存在しないネット銀行の利用者が増えており、旧来の銀行でも通帳発行には手数料がかかるようになってきていて、あえて通帳は持たないという人が増えています。

預金通帳がない場合は、給料ファクタリングは利用できないのでしょうか?

預金通帳を発行しない銀行では、ネットバンキングを利用してネットのマイページで入出金明細を確認できるようになっています。

このネットバンキングの入出金明細をスクリーンショットして提出することができれば、柔軟に対応してくれる業者が増えていますので、預金通帳がないから利用できないのではと心配する必要はありません。

入出金明細の提出に当たって気をつけたいこと

預金通帳の入出金明細では、定期的に給料が振り込まれているかを確認する以外にも、次のことをチェックされる可能性が高いので注意が必要です。

- 残高が常に0あるいはマイナスになっていないか

- カードローンやクレジットカードの利用額が多く、給料が入ってもすぐ返済に回っていないか

- 他社の給料ファクタリングを利用していないか

入出金明細を数ヶ月遡って見れば、借金のために既に他社の給料ファクタリングを利用しており、その支払いができなくなって新たな給料ファクタリングを申し込んできたというのがわかってしまう可能性があります。

そうなると、多重債務で代金が回収不能になる可能性が高いと認定され、利用を断られてしまいますので注意しましょう。

給料ファクタリングのメリット・デメリット

給料ファクタリングのメリット・デメリットをまとめます。

給料ファクタリングのメリット

最短即日で現金を調達できる

給料ファクタリングは申込みから入金まで全てネットで完結するため、全国どこからでも最短即日で現金を調達できます。

突然の出費が発生したときや生活費が足りなくなったときでも、給料ファクタリングを利用すれば安心です。

過剰な借入れを防いで計画的に利用できる

給料ファクタリングは給料以上の現金は調達できない代わりに、際限のない借入れを防げるというメリットがあります。

借金癖があってつい浪費をしてしまうという人でも、自分の給料を前借りしているという意識を持つことで、お金の計画的な利用を心がけられるでしょう。

信用情報が悪化している人でも利用できる

給料ファクタリングは信用情報に関係なく利用できるので、ブラックリスト入りになっている人や自己破産歴がある人にもおすすめできる資金調達法です。

ファクタリング業者が審査にあたって重視するのは、「申込み者の勤め先が確実に給料を支払えるかどうか」という点なので、申込み者自身の信用情報は問題にしません。

キャッシングやローン、クレジットカードの審査に落ちてしまっても、所得を得ている人なら職業や年収に関係なく給料ファクタリングを利用できます。

キャッシングやローンの利用に影響がない

給料ファクタリングを利用しても信用情報に借入れの記録が残ることはないので、その後のキャッシングやローンの審査には全く影響がありません。

これから車や家のローンを組みたいと考えている人は、キャッシングよりも給料ファクタリングを利用するのがおすすめです。

万が一の給料未払いリスクを回避できる

給料ファクタリングを利用すれば、万が一の給料の未払いがあったとしてもリスクごと給料を買い取ってもらえます。

「勤め先が経営不振で給料が支払われないかもしれない」「勤め先と給料未払いのことで揉めたくない」といった不安がある人は、給料ファクタリングをリスク回避策として活用することをおすすめします。

給料ファクタリングのデメリット

給料の範囲内でしか現金を調達できない

給料ファクタリングの利用上限額は1ヶ月分の給料の範囲内なので、平均的な上限の目安は20万~30万となります。

ファクタリング業者からの入金時は給料から10%~20%程の手数料が差し引かれることになるので、実際の調達額はやや少なめに見積もりましょう。

なお、利用下限額(最低利用額)に関してはファクタリング業者によって条件が異なりますが、少額利用時は手数料が割高になるという点では一般のファクタリングと共通しています。

手数料コストを抑えるには、少額利用は控え、極力まとまった金額で利用するようにしましょう。

必要な現金が5万円以下であれば、給料ファクタリングを利用するよりも、バンドルカード(VISAが発行するプリペイドカード)や携帯決済を使って自分で現金化するほうがお得です。

分割で支払いができない

2者間の給料ファクタリングを利用した場合、給料債権の返済は原則として一括払いになります。

生活のために家計の余力を作っておかなければ、給料を全て返済に充ててしまうと、当面の生活が困窮することになってしまいます。

給料ファクタリングもキャッシングと同様に計画的な利用を心がけ、1~2ヶ月先までのお金のやりくりの見通しをしっかり立てておきましょう。

給料ファクタリングの利用方法

給料ファクタリングの申込みに必要なものや申込み手続きの流れ、注意点などを説明します。

申込みに必要なもの

給料ファクタリングの申込みには、以下のものが必要となります。

入金用の銀行口座

- 本人確認書類(運転免許証、マイナンバーカード、パスポート、健康保険証など)

- 直近数カ月分の給与明細

申込みから入金までの流れ

-

ファクタリング業者に電話やメールで問い合わせ、申込み手続きを行います。

-

必要書類(本人確認書類や給与明細)を提出します。

-

申込み内容を基に、ファクタリング業者が審査を行います。

-

審査を通過後、ファクタリング業者と契約書類を交わします。

-

契約締結後、最短即日で銀行口座に現金が入金されます。

申込み時の注意点

初回申込み時は勤務先への在籍確認が必須

キャッシングやローンと同様に、給料ファクタリングを申込む際も勤務先への在籍確認が必須となります。

本当は無職の人が勤め人を装って申込んだ場合、ファクタリング業者は給料債権を回収できないリスクがあるからです。

加えて、実態のない給料債権を業者が買い取った場合、売買取引ではなく違法な貸金とみなされる危険も生じます。

したがって、給料ファクタリング業者を利用する上で在籍確認は避けては通れないのです。

しかしながら、「上司や同僚に不審に思われたくないので、職場に電話をかけてほしくない」というのが、多くの人の本音ではないでしょうか。

在籍確認の電話がきっかけで、勤め先に給料ファクタリングを利用したことがバレないとも限りません。

そこで気になるのが、「在籍確認なしで利用できる給料ファクタリング業者は存在するのか」という問題ですね。

ファクタリング業者によっては、雇用契約書や名刺を提出することを条件に、在籍確認の電話が不要なところもあります。

このような業者を利用すれば、「営業や現場の仕事で職場の電話に出られない」という人でも安心です。

別の対策としては、在籍確認の電話をかけてもらう日時を業者に指定することで、確実に自分が電話に出られるようにするという方法もあります。

土日・祝日に給料ファクタリングを申込む場合は、職場が休みだとすぐに在籍確認ができないことに注意しましょう。

土日・祝日でも即日現金化をしたいのであれば、年中無休営業かつ在籍確認不要の業者を探す必要があります。

「年中無休」「土日も24時間営業」などの宣伝文句は鵜呑みにしない

給料ファクタリング業者の中には土日でも申込めるところはたくさんありますが、必ずしも即日対応になるとは限りません。

実際のところは、土日は申込みを受付けているというだけで、審査・入金などの対応は平日になってから行う業者が少なくありません。

したがって、土日に即日現金化を行いたいのであれば、土日でも確実に入金できる業者かどうかを慎重に確認する必要があります。

土日・祝日も即日現金化が可能な給料ファクタリング業者一覧

先述したように、年中無休営業を謳っている給料ファクタリング業者でも、土日・祝日は対応が遅れてしまうところが多いです。

ここでは、土日・祝日でも即日対応を約束している給料ファクタリング業者を2社紹介しますので、業者選びの参考にしてください。

七福神

| 運営会社 | 株式会社ZERUTA |

|---|---|

| 所在地 | 東京都新宿区新宿1-34-8 |

| 手数料 | 10%~ |

| 入金スピード | 最短即日 |

| 営業時間 | 平日:9時~19時(祝日も営業) 土曜:9時~18時 |

| 休業日 | 日曜日 |

「七福神」は、祝日・土曜日(日曜日は休業)でも審査・入金に対応しており、最短即日で現金調達が可能です。

七福神は2020年2月1日より、在籍確認の電話を一切行わないことにしていますので、勤め先に知られずに給料ファクタリングを利用したい人におすすめです。

口コミランキングでは「信頼できるファクタリング業者」「顧客満足度の高いファクタリング業者」第1位(※2019年7月度「日本トレンドリサーチ」調べ)に選ばれるほどの優良業者なので、迷ったときは七福神を選べば失敗はないでしょう。

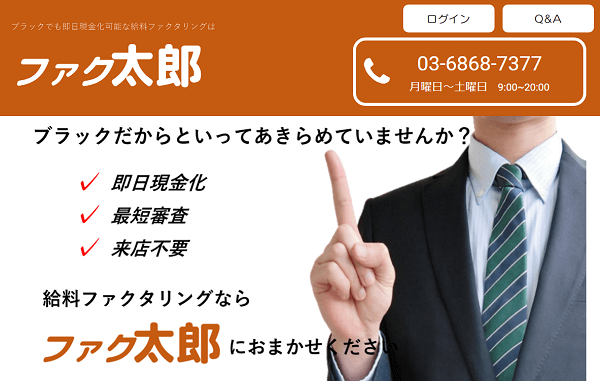

ファク太郎

| 運営会社 | 株式会社ワールドリンクオペレーションズ |

|---|---|

| 所在地 | 東京都渋谷区神泉町20-23セルリアンビル2階 |

| 手数料 | 10%~ |

| 入金スピード | 最短15分 |

| 営業時間 | 9時~20時 |

| 休業日 | 年中無休 |

「ファク太郎」は、2020年にオープンしたばかりの2者間給料ファクタリング専門業者です。

オープン当初は日曜・祝日が休業日になっていましたが、2020年3月3日以降は土日・祝日も休まず営業を行っています。

ファク太郎では「買取り強化」「働く女性応援」といったキャンペーンを定期的に開催しているので、換金率を重視する人や女性には特におすすめの業者です。

まとめ

個人が給料を前借りしたい場合は、勤務先の同意が不要で最短即日入金が可能な給料ファクタリング業者を利用するのがスマートな方法です。

消費者金融やクレジットカードの審査に落ちてしまったとしても、万が一の時は給料ファクタリングが最後の助け舟になるでしょう。

ただし、給料ファクタリングを無計画に利用すると生活が破綻するリスクがあるので、使いどころを慎重に判断するとともに、生活費分を残して使うようにしましょう。