クレジットカード現金化は規約違反のリスクがあり、不安に思う方も多いでしょう。

しかし、仕組みを正しく理解すれば、業者に頼らず自分で現金化する方法を比較検討することは可能です。

本記事では、自分で現金化を行う具体的な手順から、換金率の高い商品の選び方、カード停止などのリスクを避けるための注意点までを徹底解説します。

目次

- クレジットカード現金化ランキング

- 自分でクレジットカード現金化するメリット

- 自分でクレジットカード現金化するデメリット

- クレジットカード現金化とは?図解で解説

- クレジットカード現金化は何のためにするの?

- 自分でクレジットカード現金化する主な方法

- 金券ショップで換金性の高い商品を購入し売却

- 家電量販店で人気家電を購入フリマアプリや買取店で売却

- Amazonギフト券やAppleギフトカードを公式サイトで購入専門買取サイトで売却

- 百貨店の商品券をクレジット決済で購入金券ショップで現金化

- 楽天市場やYahoo!ショッピングで商品を購入し、メルカリ・ラクマ・Yahoo!オークションなどで売却

- 自分の不用品をクレジット購入者に売り実質的に現金を得る

- プレミア付き商品を購入しオークションサイトで販売

- 暗号資産をクレジットカードで購入し仮想通貨取引所で換金

- 海外サイトで転売可能な商品を購入し国内で販売

- ストックフォトやソフトウェアなどデジタル資産を購入し利用権を販売

- 「決済代行サービス」を利用して、間接的に現金化

- クレジットカード現金化は自分と業者【徹底比較】

- クレジットカード現金化のよくある質問

- 自分で現金化する方法のまとめ

クレジットカード現金化ランキング

-

タイムリー

タイムリーの特徴

タイムリーは新規の利用限定で高換金率のキャンペーンを行っています。特に成約後、5,000円~10,000円のキャッシュバックを行っています。

年中無休で、WEBからであれば24時間いつでも申込みができます。

また、公式サイト上ではカードトラブルに配慮した運営を案内しています。利用前には、換金率・手数料・振込時間・個人情報の取り扱いを確認しておきましょう。

| 換金率 | 振込まで | 土日対応 |

|---|---|---|

| 93%~98.6% | 最短5分 | 可能 |

| 夜間対応 | Web申込 | 審査・来店 |

| 20時まで | 24時間OK | 不要 |

![]()

-

スピードペイ

スピードペイの特徴

スピードペイは振込までの時間が短く、高い換金率と24時間いつでも振り込み可能なサービスで人気を呼んでいる現金化業者です。無料の見積りは最短3分で取得でき、LINEに友達登録すれば、LINE査定やLINE申込みもできます。

また新規利用には還元率100%キャンペーンを実施中ですが、これについては利用額などの条件や別途手数料が引かれる可能性が高いので、事前に確認することをおすすめします。

顧客から預かる個人情報の保護に配慮している点を案内しています。利用前には、実際の入金額や手数料、本人確認の流れを確認しておくと安心です。

| 換金率 | 振込まで | 土日対応 |

|---|---|---|

| 94%~100% | 最短10分 | 可能 |

| 夜間対応 | Web申込 | 審査・来店 |

| 20時まで | 24時間OK | 不要 |

![]()

-

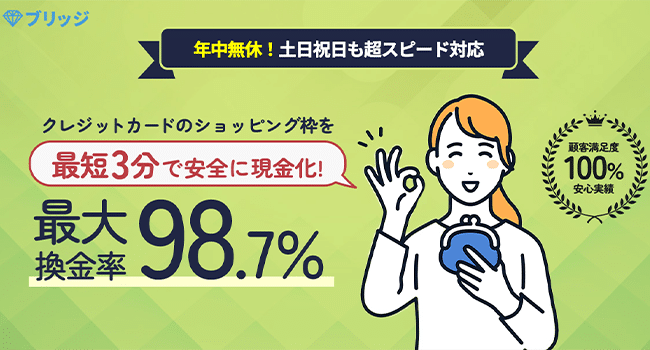

ブリッジ

ブリッジの特徴

ブリッジは10年以上の実績がある現金化業者です。

換金率は最大98%で、男性のご利用時には更に換金率がアップするキャンペーンを行っています。

長年の運営実績を案内している点は、比較材料のひとつになります。利用する際は、最新の換金率・営業時間・キャンペーン条件を公式情報で確認しましょう。

| 換金率 | 振込まで | 土日対応 |

|---|---|---|

| 91%~98.7% | 最短5分 | 可能 |

| 夜間対応 | Web申込 | 審査・来店 |

| × | 24時間OK | 不要 |

![]()

-

ユーウォレット

ユーウォレットの特徴

ユーウォレットは2011年設立の運営会社による現金化サービスで、個人利用者のためのパーソナルプランと、ビジネス利用のためのビジネスプランがあります。

表示されている最大換金率はいずれも1千万円以上と個人では縁のない利用金額の場合の数字で、パーソナルプランでは利用金額3万円から5万円で88%、10万円まで89%、20万円まで90%の換金率になっています。

創業以来カード事故ゼロで、トラブルサポートも徹底しており、利用するほどに換金率がアップするお客様スコア制度を設けています。

| 換金率 | 振込まで | 土日対応 |

|---|---|---|

| 最低80%保証 | 最短5分 | 可能 |

| 夜間対応 | Web申込 | 審査・来店 |

| × | 24時間OK | 不要 |

-

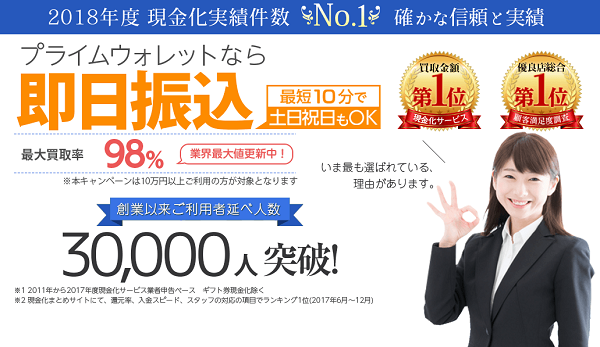

プライムウォレット

プライムウォレットの特徴

プライムウォレットはクレジットカード現金化の優良店として知られており、顧客満足度調査では97.8%の満足度を獲得、現金化サービス買取金額第1位という実績を持つ現金化業者です。

最大98%という高い換金率に注目が集まっていますが、最低利用額の1万円でも94%という高い換金率が提示されます。

また、申込みは最短3分、振込まで最短10分の迅速な対応が可能で、分割・リボ払いにも対応しています。

年中無休で夜間も振り込み可能で、申込みはWEB、電話、LINEのいずれからでもできます。

| 換金率 | 振込まで | 土日対応 |

|---|---|---|

| 94%~ASK | 最短10分 | 可能 |

| 夜間対応 | Web申込 | 審査・来店 |

| 20時まで | 24時間OK | 不要 |

![]()

-

かんたんキャッシュ

かんたんキャッシュの特徴

かんたんキャッシュは創業18年、7万人以上の利用者を集め、リピート率83%の現金化業者です。

最短7分と日本一“簡単で早い”現金化サービスを提供しています。WEB申し込み、電話申し込みに加え、LINE申し込みも行っており、換金率は30万円以下の利用でも91%となっています。

また、顧問弁護士の指導を受けて健全経営に努めていると案内されています。利用前には、手数料・入金スピード・必要書類・キャンペーン条件を確認しておきましょう。

女性スタッフが常駐して親切丁寧な電話対応を心掛けていますので、不安な点があれば電話で問い合わせてみるといいでしょう。

| 換金率 | 振込まで | 土日対応 |

|---|---|---|

| 91%~97% | 最短7分 | 可能 |

| 夜間対応 | Web申込 | 審査・来店 |

| 21時まで | 24時間OK | 不要 |

-

現金化ベスト

現金化ベスト(BEST)の特徴

最低でも92%、最高で98.8%の換金率を提示している現金化BEST。換金率保証サービスという独自のサービスを展開しています。

また男性限定プランがあり、男性の方が申し込むと自動的にこのプランが適用されます。通常より換金率が上がるのでお得でしょう。

安全性の高いキャッシュバック方式を採用しているため、カードトラブルは0と好評です。

| 換金率 | 振込まで | 土日対応 |

|---|---|---|

| 89%~98.8% | 最短3分 | 可能 |

| 夜間対応 | Web申込 | 審査・来店 |

| × | 24時間OK | 不要 |

-

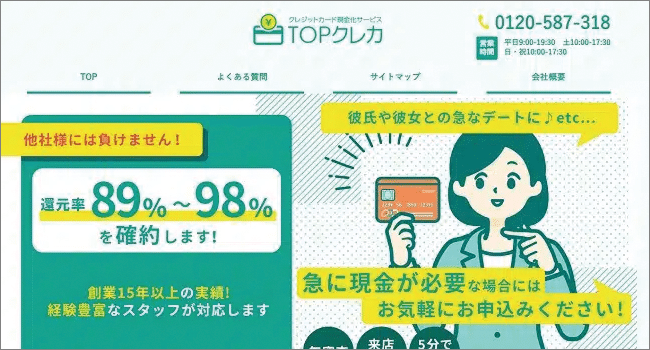

TOPクレカ

TOPクレカの特徴

TOPクレカは創業15年以上の実績を誇る老舗の現金化業者。

TOPクレカの営業時間は、平日が9時から19時30分、土日祝日が10時から17時30分までです。

換金率アップするキャンペーンを複数行っています。

- HPリニューアルキャンペーン(換金率2%アップ)

- 新規御契約のお客様は換金率UP

- ご紹介特典で換金率UP

- お乗り換えキャンペーン

| 換金率 | 振込まで | 土日対応 |

|---|---|---|

| 89%~98% | 最短5分 | 可能 |

| 夜間対応 | Web申込 | 審査・来店 |

| × | 24時間OK | 不要 |

-

OKクレジット

OKクレジットの特徴

OKクレジットは12年以上の実績がある現金化業者です。

換金率は最大98%で、2回目以降は換金率3%アップするキャンペーンを行っています。

12年以上の運営で住所表記・代表者公表もしており、安心・信頼性があります。

| 換金率 | 振込まで | 土日対応 |

|---|---|---|

| 93%~99.7% | 最短3分 | 可能 |

| 夜間対応 | Web申込 | 審査・来店 |

| 21時まで | 24時間OK | 不要 |

自分でクレジットカード現金化するメリット

自分でクレジットカードを現金化する場合の5つの具体的なメリットを、分かりやすく解説します。

業者手数料ゼロ!手元に残る金額が多くなる

最大のメリットは、現金化業者に支払う手数料を節約できる点です。

現金化業者を利用すると、換金率に応じて20%~30%程度の手数料が差し引かれるのが一般的です。

例えば10万円を現金化した場合、手数料で2万円~3万円が引かれ、実際に手元に残るお金は7万円~8万円になります。

しかし、自分で商品を購入して売却する方法なら、業者手数料は一切かかりません

※手元に残る金額は、購入した商品の売却価格によって変動します

節約できたお金を別の支払いに充てられると考えれば、この差は非常に大きいと言えるでしょう。

誰にも会わずに完結!プライバシーを守れる

「現金化していることを他人に知られたくない」という方にとって、自分で現金化する方法は最適な選択肢です。

業者を利用する場合、以下のような場面で第三者に知られるリスクがゼロではありません。

- 本人確認のための電話連絡

- 契約書類や不審な商品が自宅に届く

- 業者とのメールやLINEのやり取り

一方、自分で行う場合は、ネットで商品を購入し、フリマアプリや買取サイトで売却するだけ。

全ての手続きがスマホやPCで完結し、普通のネットショッピングを装うことができます。

業者との電話連絡やメールでの手続きが不要なため、会話を聞かれたり、スマホを見られたりといった不意の出来事で、家族や職場に知られる心配がありません。

24時間365日OK!自分のペースで即日現金化

多くの現金化業者は営業時間が決まっており、深夜や早朝、土日祝日などは対応が遅れたり、そもそも申込みができなかったりします。

その点、自分で行う場合は、商品購入や買取申込みなどの一部手続きを、24時間いつでも進められる場合があります。

例えば、深夜に急な出費が必要になった場合でも、すぐにネットで換金性の高い商品をカード決済で購入し、オンラインの買取サービスに申込むといった動きが可能です。

商品選びや売却先、買取店の営業時間、振込先金融機関の対応状況によっては、申込みから入金までを即日で完了できる場合があります。

悪質業者の心配無用!詐欺やトラブルを回避

残念ながら、現金化業者の中には法外な手数料を請求したり、個人情報を悪用したりする悪質な業者が存在するのも事実です。

クレジットカード現金化の優良店を探し出す手間や、詐欺に遭うリスクは、利用者にとって大きな精神的負担となります。

自分で現金化する場合、業者選びという最も気を遣うステップを丸ごと省略できます。

- 高額な手数料を後から請求される心配がない

- 個人情報が悪用されるリスクがない

- 「本当に振込まれるだろうか」という不安がない

取引相手は大手ネット通販サイトや、実績のある買取ショップ、フリマアプリの運営会社など、信頼できる企業になるため、安心して手続きを進められます。

公的機関も、個人情報を提供する際の注意点について利用者に向けて注意喚起を行っていますので、こうした情報も参考にすると安心です。

カード利用停止リスクを軽減!普通の買い物でOK

クレジットカード会社は、現金化目的でのカード利用を規約で禁止しています。

現金化業者を利用したことがカード会社に知られると、カードの利用停止や強制解約のリスクがあります。

業者の利用履歴は、カード会社から見ると不自然な決済として映る可能性があるでしょう。

消費者庁もクレジットカードの正しい利用方法を周知しており、利用者がトラブルに巻き込まれないよう注意喚起しています。

しかし、自分で商品を購入して売却する方法は、あくまで「自分で使うために商品を購入した」という体裁になります。

一般的な商品を自分で購入する行為は、通常のショッピングと見分けがつきにくいため、カード会社から疑われる可能性を低く抑えることができます。

もちろん、何度も同じ商品を短期間に購入するなど、不自然な利用は避けるべきですが、不審な業者を介するよりも安全性が高い方法と言えるでしょう。

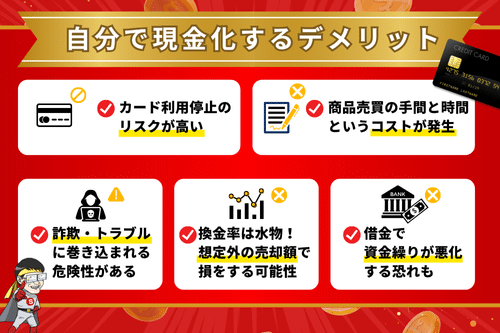

自分でクレジットカード現金化するデメリット

自分で現金化すれば様々なメリットがある一方で、その裏には大きな落とし穴も存在します。

後で「こんなはずではなかった」と後悔しないために、必ず以下の5つのデメリットを念頭に置いてください。

カード利用停止・強制解約のリスクがある

クレジットカードの現金化は、カード会社が厳しく監視している利用規約違反行為です。

カード会社は不審な利用履歴を常にチェックしており、以下のような行動は現金化を疑われるリスクが高くなります。

- 短期間に同じゲーム機やブランド品など、換金性の高い商品を複数購入する

- 高額なギフト券を立て続けに購入する

- これまでの利用傾向と明らかに異なる不自然な決済

現金化が発覚した場合、警告なしでカードが利用停止になるだけでなく、強制解約に至る可能性があります。

さらに、残っていた利用額の一括返済を求められたり、その事実が信用情報機関に記録(ブラックリスト入り)されたりすることも。

そうなれば、将来的に新たなローンやクレジットカードの契約が非常に困難になります。

詐欺・トラブルに巻き込まれる危険性がある

フリマサイトやネットオークションを利用した個人間取引には、巧妙な詐欺や悪質な購入者が潜んでいます。

- 「商品が壊れていた」と嘘のクレームをつけて返金を要求される

- 商品をすり替えられて返品される(すり替え詐欺)

- 商品を送ったのに「届いていない」と主張される

- 理不尽な理由で悪い評価をつけられる

特に高額な商品を扱う場合、こうしたトラブルに個人で対応するのは大きな負担となります。

国もネット通販やフリマサービス利用時の注意点を周知しており、利用者が安心して取引できるよう啓発を行っています。

警察に相談しても「民事不介入」としてすぐには動いてもらえないケースもあり、時間もお金も失った上に、泣き寝入りするしかないという事態も十分にあり得ます。

商品売買の手間と時間というコストが発生

「商品を買って売るだけ」と簡単に聞こえますが、実際には多くの手間と時間がかかります。

- 市場調査:今、何が高く売れるのかをリサーチする

- 商品購入:最も安く仕入れられる店舗を探して購入する

- 出品作業:魅力的な写真撮影、詳細な説明文の作成

- 購入者対応:質問や値下げ交渉へのコメント返信

- 梱包・発送:商品を丁寧に梱包し、発送手続きを行う

すぐに売れなければ在庫を抱えるリスクや、価値が下がる焦りなど、精神的な負担も大きいのが現実です。

換金率は水物!想定外の売却額で損をする可能性

自分で現金化する場合、換金率は完全に「市場の気まぐれ」に左右されます。

「高く売れるはず」と10万円で買った最新のスマホが、ライバル社の新製品発表や公式セールが始まった途端に価値が暴落し、7万円でしか売れなかった、という事態も十分に起こり得ます。

需要と供給のバランスは常に変動するため、購入した時点の価格で売れる保証はどこにもありません。

結果的に想定を大幅に下回る現金しか手に入らず、赤字になってしまうリスクと常に隣り合わせです。

借金が雪だるま式に!資金繰りが悪化する恐れも

クレジットカード現金化は、将来の自分からお金を前借りしているに過ぎません。

例えば、10万円の現金を手に入れるために、10万円のカード決済を行ったとします。

売却損や送料が引かれ、手元に残ったのが9万円だったとしても、翌月にはカード会社から10万円(+分割・リボ払いの場合は金利)が請求されます。

このマイナス分を埋めるために、さらに高額な現金化に手を出すという悪循環に陥れば、借金は雪だるま式に膨れ上がり、多重債務への入り口となってしまいます。

政府も多重債務問題の実態や対策について公表しており、安易な現金化が深刻な負債へつながる危険性を強調しています。

その場しのぎの現金化は、根本的な解決どころか、状況をさらに悪化させる危険な行為なのです。

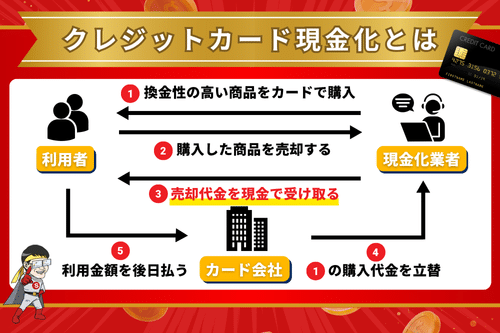

クレジットカード現金化とは?図解で解説

クレジットカードのショッピング枠を現金に換える行為

クレジットカード現金化とは、その名の通り、クレジットカードの「ショッピング枠」を利用して現金を手に入れるための金策(お金をやりくりする方法)のことです。

多くのクレジットカードには、以下の2つの利用枠があります。

| 利用枠の種類 | 用途 | 特徴 |

|---|---|---|

| ショッピング枠 | 商品やサービスの購入に使う枠 | 買い物に利用する枠。 キャッシング枠より利用限度額が高いことが多い。 |

| キャッシング枠 | ATMなどから直接現金を借りる枠 | カードローンと同じ扱い。 金利が高めで、総量規制の対象になる。 |

通常、カードで現金を調達するには「キャッシング枠」を使いますが、現金化は日頃お買い物に使う「ショッピング枠」を現金に変える、という点が最大の特徴です。

クレジットカード現金化の3ステップ

クレジットカード現金化の流れは、大きく分けて以下の3つのステップになります。

-

換金性の高い商品をカードで購入

まずは、クレジットカードを使って「換金性の高い商品」を購入します。

「換金性が高い」とは、中古品でも価値が下がりにくく、需要があって高く売れる商品のことです。

具体例として、以下のような商品が挙げられます。

・ブランド品(バッグ、腕時計など)

・最新のゲーム機(Nintendo Switch、PlayStation 5など)

・スマートフォン、タブレット(iPhone、iPadなど)

・金券類(Amazonギフトカード、Appleギフトカード、百貨店系商品券など) -

購入した商品を売却する

次に、購入した商品を第三者に売却します。

主な売却先は以下の通りです。・買取専門店、リサイクルショップ

・金券ショップ

・フリマアプリ(メルカリ、ラクマなど)

・ネットオークション(Yahoo!オークションなど) -

売却代金を現金で受け取る

商品が売れ、その代金があなたの手元に入った時点で、クレジットカード現金化は完了です。

後日、商品購入に利用したショッピング枠の全額が、利息と共にカード会社から請求されます。このように、クレジットカード現金化の仕組み自体は、意外とシンプルな「商品の転売行為」です。

しかし、この方法はカード会社の利用規約に違反する可能性や、様々なデメリットも存在するため、利用を検討する際はそのリスクも十分に理解しておく必要があります。

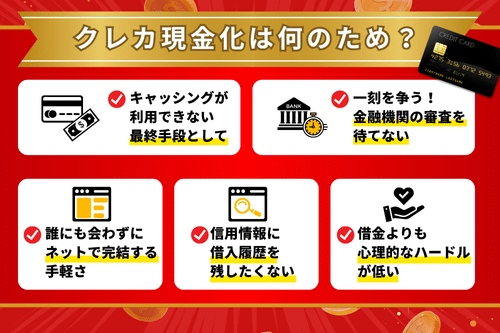

クレジットカード現金化は何のためにするの?

一見するとリスクの高そうなクレジットカード現金化という手段を選ぶ人がいるのは、正規の借入ができないなど、やむにやまれぬ事情や特有のニーズが存在するからです。

クレジットカード現金化が利用される5つの主な理由を、具体的に解説します。

キャッシングが利用できない最終手段として

特に多いのが、「現金が必要なのに、キャッシングが利用できない」というケースです。

具体的には、以下のような状況が挙げられます。

- キャッシング枠をすでに使い切ってしまった

- そもそもカードにキャッシング機能をつけていない

- 総量規制により、これ以上キャッシングできない (※「総量規制」とは、貸金業者からの借入を年収の3分の1までに制限する法律上のルールです。)

このように、あらゆる借入手段が断たれてしまった人が、最後の現金調達手段として、ショッピング枠の現金化に頼ることがあります。

一刻を争う!金融機関の審査を待てない

消費者金融や銀行のカードローンは、申込みから審査、融資実行までに数時間から数日かかることがあります。

しかし、時には「数時間後、いや数十分後に現金が必要」という切羽詰まった状況もあるでしょう。

- 「今日の夕方までに家賃を支払わないと、退去勧告を受けてしまう」

- 「子どもの急な発熱で、深夜に病院へ行く現金がない」

- 「どうしても外せない冠婚葬祭が重なり、ご祝儀が足りない」

このような一刻を争う事態において、即日、場合によっては数十分で入金が完了する現金化のスピードは、大きな魅力となります。

誰にも会わずにネットで完結する手軽さ

クレジットカード現金化は、スマホ一つあれば、申込みから入金確認まで全てネット上で完結します。

金融機関の窓口や無人契約機に出向く必要も、誰かと対面で話す必要もありません。

そのため、仕事や家事で日中忙しい人でも、深夜や早朝、休憩時間など、時間や場所を選ばずに現金を用意できるという利便性があります。

信用情報に借入履歴を遺したくない

近い将来、以下のようなライフイベントを控えている人も、現金化を選ぶことがあります。

- 「来月、住宅ローンの本審査を控えている」

- 「子どもの教育ローンの保証人になる予定がある」

- 「自動車ローンを組んで、車を買い替えたい」

消費者金融などから借入をすると、その申込み履歴や利用履歴が「信用情報機関」に記録されます。

これは個人の信用の成績表のようなもので、住宅ローンなどの審査に影響を与える可能性があります。

その点、現金化は形式上「カードで買い物をした」という履歴しか残らないため、借入履歴を信用情報に残したくないと考える人が利用するケースがあります。

借金よりも心理的なハードルが低い

「借金をする」という行為そのものに、強い抵抗感や罪悪感を抱く人は少なくありません。

消費者金融の店舗に入る姿を誰かに見られたくない、家族や友人にお金を借りる相談はできない、という人にとって、現金化は「いつものネットショッピングの延長線上にある行為」のように感じられます。

しかし、安易な利用は翌月以降の返済を困難にするため、手軽な現金化には十分な注意が必要です。

自分でクレジットカード現金化する主な方法

自分でクレジットカードを現金化するには、様々な方法があります。

ここでは代表的な方法を11個ピックアップし、それぞれの特徴や注意点を簡潔に解説します。

金券ショップで換金性の高い商品を購入し売却

最も古くからあるオーソドックスな方法です。

各種ギフトカードや百貨店系商品券は換金率が比較的安定しやすい商品ですが、購入方法や売却先によって換金率・手数料・入金スピードが大きく変わります。

家電量販店で人気家電を購入フリマアプリや買取店で売却

人気のゲーム機やApple製品などは需要が高く、比較的高値で売却しやすいのが特徴です。

フリマアプリの普及で個人でも行いやすくなりましたが、出品や梱包・発送の手間がかかるのが難点です。

Amazonギフト券やAppleギフトカードを公式サイトで購入専門買取サイトで売却

自宅にいながら全ての手続きが完了するスピード感が最大の魅力です。

専門の買取サイトを使えば即日現金化も可能ですが、カード会社からの監視が非常に厳しく、カード利用停止のリスクも高い方法とされています。

百貨店の商品券をクレジット決済で購入金券ショップで現金化

「贈答用に」といった名目を使えるため、一見すると不自然な購入に見えにくい方法です。

ただし、現在ではクレジットカードで商品券を購入できる百貨店や店舗はかなり限られています。

楽天市場やYahoo!ショッピングで商品を購入し、メルカリ・ラクマ・Yahoo!オークションなどで売却

楽天などのポイント還元を組み合わせることで、売却時の損失をカバーしやすいのがメリットです。

ただし、利益を出すには市場リサーチなど「せどり」に近い知識や経験が求められます。

自分の不用品をクレジット購入者に売り実質的に現金を得る

友人や家族など、信頼できる相手に自分の不用品をカード決済(フリマアプリ経由など)で買ってもらう方法です。

第三者を介さないため安全に見えますが、相手に手数料の負担や協力を強いることになります。

プレミア付き商品を購入しオークションサイトで販売

限定グッズ、コラボ商品など定価以上の価格で売れる可能性を秘めた、投機的な手法です。

限定スニーカーやアイドルグッズなどが対象で、成功すれば利益も出ますが、需要を読み間違えると大きな赤字を抱えるハイリスク・ハイリターンな方法です。

暗号資産をクレジットカードで購入し仮想通貨取引所で換金

価格変動が非常に激しく、専門知識が必須の上級者向けの手法です。

手数料も複雑で、大きな元本割れリスクがあるため、安易な利用は極めて危険と言えます。

※暗号資産をクレジットカードで購入できるかどうかは、取引所・カード会社・居住国・決済ブランドによって異なります。利用前に、対応状況・手数料・購入上限を必ず確認しましょう。

海外サイトで転売可能な商品を購入し国内で販売

いわゆる個人輸入転売です。

国内未発売品や海外との価格差がある商品を狙いますが、為替レートや関税、国際送料など多くの変動要素が絡むため、専門知識がなければ成功は難しいでしょう。

ストックフォトやソフトウェアなどデジタル資産を購入し利用権を販売

形のないデジタルコンテンツのため、在庫を抱える物理的なリスクがないのが特徴です。

しかし、非常にニッチで専門性が高く、安定した買い手を見つけるのが困難なため、一般的な現金化の方法としては現実的ではありません。

「決済代行サービス」を利用して、間接的に現金化

自分で架空のネットショップを開き、自分自身で商品を購入して現金を得るというグレーな手口です。

決済代行会社やプラットフォームの利用規約に明確に違反しており、売上金の没収やアカウント凍結、法的措置に発展する可能性もある危険な行為です。

クレジットカード現金化は自分と業者【徹底比較】

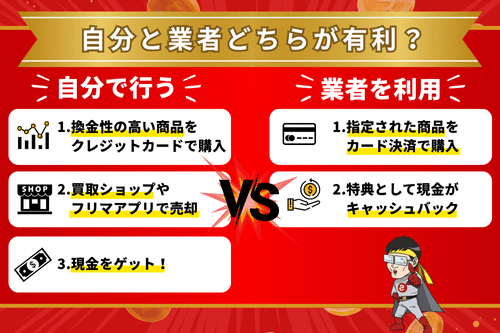

クレジットカードのショッピング枠を現金化するには、「自分で行う方法」と「専門業者に依頼する方法」の2種類があります。

それぞれのメリット・デメリットを正しく理解し、ご自身の状況に合った最適な方法を選びましょう。

【自分で行う場合】高換金率も狙えるが手間とリスクが伴う

自分で現金化を行うとは、換金性の高い商品をクレジットカードで購入し、その商品を買取ショップやフリマアプリで売却して現金を得る方法です。

最大の魅力は、業者を介さないため手数料がかからず、高い換金率(90%以上)を狙える可能性がある点です。

例えば、Amazonギフト券、新幹線の回数券、最新のゲーム機、人気ブランド品などは高値で取引されやすい商品です。

商品選びから売却まで、全ての手間と時間を自分で負う必要があります。

具体的には、以下のような手間とリスクが考えられます。

- 時間と手間: どの商品が最も高く売れるかといった市場調査、商品の購入、梱包・発送、買取店とのやり取りなど、現金を手にするまでに数日~数週間かかる場合があります。

- 価格変動リスク: 購入時よりも買取価格が下落し、想定より低い金額にしかならない可能性があります。

- 売れ残りリスク: フリマアプリなどでは、商品がすぐに売れるとは限りません。

- カード利用停止リスク: 金券や換金性の高い商品を短期間に繰り返し購入すると、カード会社から現金化目的と判断され、クレジットカードが利用停止になる危険性があります。

- トラブルのリスク: 個人間取引では「代金が支払われない」「商品状態のクレーム」といったトラブルに巻き込まれる可能性もゼロではありません。

- 時間に余裕がある方

- ネットオークションやフリマアプリの利用に慣れている方

- 少しでも高い換金率を追求したい方

【業者を利用する場合】圧倒的なスピードと手軽さが魅力

現金化業者は、指定された商品をカード決済で購入し、その特典として現金がキャッシュバックされる「キャッシュバック方式」などを採用しています。

申込みから入金までをオンラインで完結できる業者がほとんどです。

最大の魅力は、圧倒的なスピードと手軽さ、そして安全性です。

- スピード: 申込みから最短即日、早い業者では数分で指定口座への振込が完了します。急な出費で今すぐ現金が必要な場合に非常に心強い存在です。

- 手軽さ: Webサイトの申込みフォームに必要な情報を入力し、身分証明書などを提出するだけで手続きが完了します。来店や面倒な審査は一切不要です。

- 安全性: 優良業者はカードトラブルを回避するノウハウを持っており、カード会社に現金化が発覚するリスクを最小限に抑えられます。初めての方でも専門スタッフのサポートを受けられるため安心です。

業者を利用するため、手数料が発生します。

換金率は手数料を差し引いて70%〜80%が相場ですが、この手数料はスピードと安全性を確保するためのコストと言えます。

また、残念ながら悪質な業者も存在するため、業者選びは慎重に行う必要があります。

- とにかく早く現金が必要な方(急な冠婚葬祭、支払いの遅延など)

- 面倒な手続きや手間をかけたくない方

- カード利用停止などのリスクを避け、安全に現金化したい方

クレジットカード現金化のよくある質問

- クレジットカード現金化は違法ですか?

- クレジットカード現金化を直接取り締まる法律はないため、違法ではありません。

カードで購入した商品を売却する行為自体は、個人の自由な経済活動と区別がつきにくいため、法律で一律に禁止することが困難です。

ただし、多くのクレジットカード会社は会員規約で「現金化を目的としたカード利用」を明確に禁止しています。

もしカード会社に現金化が発覚した場合、「カードの利用停止」「強制退会」「利用残高の一括請求」といったペナルティを受ける可能性があります。

そのため、カードトラブルを回避するノウハウを持ち、実績が豊富な優良業者を選ぶことが重要です。 - 換金率はどれくらいが相場ですか?

- 手数料を差し引いた後の実質的な換金率は、70%~80%が相場です。

ウェブサイトに「換金率98%!」などと書かれていても、そこから決済手数料やサービス料が引かれ、最終的な振込額が少なくなるケースがあるため注意してください。

換金率を高くするポイントは以下の通りです。- 初回限定キャンペーンを利用する: 多くの業者が新規顧客向けに換金率アップのキャンペーンを実施しています。

- まとまった金額で申込む: 一般的に少額利用よりも、高額利用の方が換金率は高くなる傾向があります。

- 複数の業者に見積もりを取る:同じ金額でも業者によって換金率が異なるため、相見積もりを取って条件の良い業者を選ぶのがおすすめです。

- 現金化したらクレジットカードが止まることはありますか?

- ご自身で現金化を行ったり、悪質な業者を利用したりすると、カードが利用停止になるリスクは高まります。

カード会社は常に不正利用を監視しており、以下のような利用履歴は現金化を疑われやすくなります。- 換金性の高い商品(新幹線の回数券、金券、ブランド品など)を繰り返し購入する

- 利用限度額ギリギリの金額を決済する

- カード発行後すぐに高額な決済を行う

安全な優良業者は、このようなリスクを回避するためのノウハウを持っています。

カードトラブルを防ぎ、安心して利用するためには、以下の基準で業者を選びましょう。- カード事故0件の実績がある:「カードトラブル0件」を明記しているなど、安全対策に自信のある業者を選びましょう。

- 長い運営実績: 5年以上の運営実績がある老舗業者は、信頼性が高い傾向にあります。

- 運営会社の情報が明確: 会社の所在地、代表者名、連絡先などがきちんと記載されているか確認しましょう。

- 利用者の口コミ評価が良い: 実際に利用した人の良い口コミや評判が多いことも重要な判断材料です。

- 即日で現金化できますか?

- Webからの申込みは24時間365日可能ですが、即日振込を希望する場合は、業者の営業時間内に手続きを完了させる必要があります。

初回は本人確認などで30分~1時間程度かかるため、時間に余裕を持って申込むと安心です。

2回目以降の利用であれば、手続きが簡略化され、5分〜15分で完了する場合もあります。

ゆうちょ銀行、楽天銀行、PayPay銀行などの「モアタイムシステム」に対応した銀行口座をお持ちであれば、土日・祝日や夜間でも、手続き完了後すぐに入金が反映されます。 - 未成年でもクレジットカード現金化はできますか?

- 18歳未満の未成年の方は、法律上クレジットカードを発行できないため、現金化サービスは利用できません。

例外的に、海外留学などの特別な事情がある場合に限り、親権者の同意を得て「家族カード」を発行できる場合があります。

ただし、利用額は本会員(保護者など)に請求が行くため、家族とのトラブルに発展するリスクに注意しましょう。 - 分割払いやリボ払いでも現金化できますか?

- はい、多くの業者で分割払いやリボ払いに対応しています。

支払い方法には、主に2つのパターンがあります。- 決済時に分割・リボ払いを選択する:現金化業者でのカード決済手続きの際に、支払い回数やリボ払いを選択できる場合があります。

- 決済後に支払い方法を変更する:業者では一括払いで決済した後、ご自身でカード会社の会員サイトやアプリから「あとから分割」や「あとからリボ」といったサービスを利用して、支払い方法を変更することも可能です。

分割払いやリボ払いには、カード会社が定める金利・手数料が別途発生します。

月々の支払い負担は軽くなりますが、その分、総支払額は一括払いよりも多くなることに注意しましょう。 - 利用明細にはどのように表示されますか?

- 利用明細の表示名は、業者の決済方式や提携先によって異なります。

優良業者は、カード会社に現金化を疑われないよう、利用明細の表示に細心の注意を払っています。

業者には主に2つの方式があり、明細の表示も異なります。【買取方式の場合】

この方式では、利用者がAmazonや楽天市場などのECサイトで業者に指定された商品を購入します。

そのため、カードの利用明細には商品を購入したECサイトの名前が記載されます。【キャッシュバック方式の場合】

この方式では、業者が運営(または提携)するオンラインショップで、パワーストーンや雑貨などの商品を購入し、その特典として現金が振込まれます。

利用明細には、そのオンラインショップ名や、決済を代行している会社名が記載されます。どちらの方式でも明細上の表示名は異なりますが、利用内容や決済パターンによっては確認対象になる可能性があります。申込み前に、明細表示・決済先・購入商品の内容を確認しておきましょう。

- 税金や確定申告の対象になりますか?

- 現金化業者を利用した場合、一般的には売却益を得る取引とは異なりますが、個別の状況によって扱いが変わる可能性があります。

その理由は、業者を利用した現金化は「利益(所得)」を得る行為ではないからです。【業者を利用した場合(確定申告は原則不要)】

利用者は商品を購入し、その対価としてキャッシュバック(値引き)を受けている、という扱いになります。

手数料が引かれるため、カードの利用額よりも受け取る現金の方が少なくなり、利益は発生しません。

そのため、課税対象となる所得がなく、確定申告は不要です。【自分で商品を転売した場合(確定申告が必要な場合あり)】

ご自身で商品を安く仕入れて高く転売し、利益が出た場合は「雑所得」とみなされます。

会社員など給与所得のある方で、この利益が年間20万円を超えると確定申告が必要になります。

一方で、自分で商品を転売して利益が出た場合は、所得として扱われる可能性があります。継続的に転売を行う場合や利益が大きい場合は、国税庁の情報を確認するか、税理士などの専門家に相談すると安心です。 - クレジットカードのキャッシングと現金化はどう違う?

- キャッシングは「カード会社から直接現金を借りる」正規の機能、現金化は「カードのショッピング枠を使い現金を得る」方法という大きな違いがあります。

どちらも手軽に現金を用意できる便利な手段ですが、仕組みやメリット・デメリットが大きく異なります。【キャッシングの特徴】

銀行やコンビニのATMですぐに現金を引き出せる、カード会社の公式な融資サービスです。メリット- ATMがあればその場で現金が手に入る圧倒的なスピード感

- カード会社の正規機能なので、規約違反などの心配がなく安心

デメリット- 年利15%~18%という高めの金利が発生し、返済が長期化すると負担が大きい

- 利用できるのは、あらかじめ設定された「キャッシング枠」の範囲内のみ

- 利用明細に「キャッシング」と記載されるため、家族などに知られる可能性がある

キャッシングがおすすめな人- カードにキャッシング枠があり、正規の機能で安心して借りたい方

- とにかく今すぐ、目の前のATMで現金が必要な方

- 少額を短期間で返済できる見込みがある方

【クレジットカード現金化の特徴】

専門業者を利用した現金化では、クレジットカードのショッピング枠で商品を購入し、その特典としてキャッシュバックを受け取るか、購入した商品を業者に買い取ってもらう方法が一般的です。メリット- キャッシング枠がない、または使い切ってしまったカードでも利用できる

- 利用可能額がショッピング枠に準ずるため、高額な現金調達も可能

- 借入ではないため総量規制の対象にならず、利用明細は「商品購入」となりバレにくい

デメリット- 利用時に20%~30%の手数料がかかる

- カード会社の利用規約では禁止されているため、業者選びを間違うとカード停止などのリスクがある

- 即日可能だが、ATMのキャッシングに比べると手続きに少し時間がかかる

現金化がおすすめな人- キャッシング枠がない、または使い切ってしまった方

- ショッピング枠を利用してまとまった現金が必要な方

- 利用明細に「キャッシング」と記載されたくない、家族に知られたくない方

自分で現金化する方法のまとめ

ご自身での現金化は、手数料がかからず高い換金率を狙える魅力がありますが、商品リサーチの手間や、売れ残り・カード停止といったリスクは無視できません。

「速さ」「手軽さ」「安全性」を最優先するなら、専門知識が豊富な優良現金化業者の利用するのが最もおすすめです。

安定した換金率と最短即日のスピードで、カードトラブルの心配なく現金化ができます!

投稿者プロフィール

最新の投稿

- 2026年6月3日後払い現金化会社一覧ペイディ即日現金化の方法!おすすめの優良業者を紹介

- 2026年5月28日比較先払い買取の5ch最新評判は?口コミ傾向・危険性・安全に使うための注意点を解説

- 2026年5月28日比較プラメリは安全?先払い商品券買取の口コミ・手数料・利用シーンを全解説

- 2026年5月28日比較バイチケの口コミ・評判は?先払い買取を使う前に知るべきリアルな情報まとめ