クレジットカード現金化とは、クレジットカードのショッピング枠で商品を購入し、その商品を売却して現金を得る行為を指します。

つまり、本来は「物やサービス」を買うための枠を、実質的に「現金」に換える手法です。

一般的には、キャッシング枠の上限に達している場合や、金融機関からの借入が難しい状況など、現金が必要な場面で利用されがちです。

便利に映る一方で、金融業界ではグレーな手法とされ、利用には慎重さが求められます。

目次

- クレジットカード現金化ランキング

- なぜ現金化するのか?その目的と理由

- クレジットカード現金化の仕組みと実際の方法

- 商品を使った現金化方法(物・買取方式)

- キャッシュバック方式の特徴

- クレジットカード現金化に分割払いは使える?

- 一括払い・リボ払いとの違いと注意点

- 分割払いを利用した場合の返済計画

- クレジットカード現金化の違法性とリスク

- 悪質業者の見分け方と安全に利用する方法

- 現金化に使われる商品の特徴と選び方

- 自分で売る vs 業者に売る:どちらが得か?

- クレジットカード現金化後の返済の仕組みと注意点

- 返済遅延と信用情報への影響

- 実質的な負担を増やす手数料・金利の落とし穴

- クレジットカード現金化は本当にできる?安全な代替手段も紹介

- 現金化の前に確認すべきチェックポイント

- 現金化より安全な資金調達の代替方法

クレジットカード現金化ランキング

-

タイムリー

タイムリーの特徴

タイムリーは新規の利用限定で高換金率のキャンペーンを行っています。特に成約後、5,000円~10,000円のキャッシュバックを行っています。

年中無休で、WEBからであれば24時間いつでも申込みができます。

また、カード事故ゼロの実績がありますので個人情報についても心配は不要です。安心して利用できます。

| 換金率 | 振込まで | 土日対応 |

|---|---|---|

| 93%~98.6% | 最短5分 | 可能 |

| 夜間対応 | Web申込 | 審査・来店 |

| 20時まで | 24時間OK | 不要 |

![]()

-

スピードペイ

スピードペイの特徴

スピードペイは振込までの時間が短く、高い換金率と24時間いつでも振り込み可能なサービスで人気を呼んでいる現金化業者です。無料の見積りは最短3分で取得でき、LINEに友達登録すれば、LINE査定やLINE申込みもできます。

また新規利用には還元率100%キャンペーンを実施中ですが、これについては利用額などの条件や別途手数料が引かれる可能性が高いので、事前に確認することをおすすめします。

顧客から預かる個人情報の保護に努めていて、カード事故ゼロの実績がありますので安心して利用できます。

| 換金率 | 振込まで | 土日対応 |

|---|---|---|

| 94%~100% | 最短10分 | 可能 |

| 夜間対応 | Web申込 | 審査・来店 |

| 20時まで | 24時間OK | 不要 |

![]()

-

ブリッジ

ブリッジの特徴

ブリッジは10年以上の実績がある現金化業者です。

換金率は最大98%で、男性のご利用時には更に換金率がアップするキャンペーンを行っています。

10年以上の運営でカードトラブルがゼロというのも、安心・信頼性があります。

| 換金率 | 振込まで | 土日対応 |

|---|---|---|

| 91%~98.7% | 最短5分 | 可能 |

| 夜間対応 | Web申込 | 審査・来店 |

| × | 24時間OK | 不要 |

![]()

-

OKクレジット

OKクレジットの特徴

OKクレジットは12年以上の実績がある現金化業者です。

換金率は最大98%で、2回目以降は換金率3%アップするキャンペーンを行っています。

12年以上の運営で住所表記・代表者公表もしており、安心・信頼性があります。

| 換金率 | 振込まで | 土日対応 |

|---|---|---|

| 93%~99.7% | 最短3分 | 可能 |

| 夜間対応 | Web申込 | 審査・来店 |

| 21時まで | 24時間OK | 不要 |

-

ユーウォレット

ユーウォレットの特徴

ユーウォレットは2011年設立の運営会社による現金化サービスで、個人利用者のためのパーソナルプランと、ビジネス利用のためのビジネスプランがあります。

表示されている最大換金率はいずれも1千万円以上と個人では縁のない利用金額の場合の数字で、パーソナルプランでは利用金額3万円から5万円で88%、10万円まで89%、20万円まで90%の換金率になっています。

創業以来カード事故ゼロで、トラブルサポートも徹底しており、利用するほどに換金率がアップするお客様スコア制度を設けています。

| 換金率 | 振込まで | 土日対応 |

|---|---|---|

| 最低80%保証 | 最短5分 | 可能 |

| 夜間対応 | Web申込 | 審査・来店 |

| × | 24時間OK | 不要 |

-

プライムウォレット

プライムウォレットの特徴

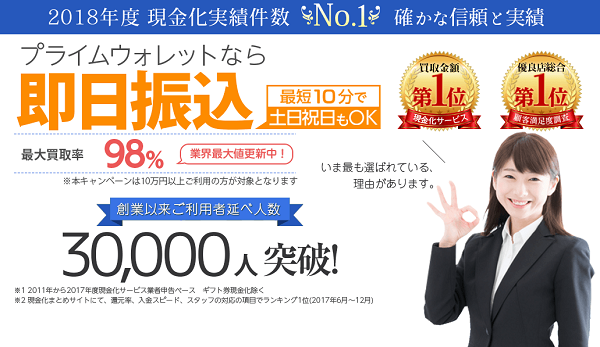

プライムウォレットはクレジットカード現金化の優良店として知られており、顧客満足度調査では97.8%の満足度を獲得、現金化サービス買取金額第1位という実績を持つ現金化業者です。

最大98%という高い換金率に注目が集まっていますが、最低利用額の1万円でも94%という高い換金率が提示されます。

また、申込みは最短3分、振込まで最短10分の迅速な対応が可能で、分割・リボ払いにも対応しています。

年中無休で夜間も振り込み可能で、申込みはWEB、電話、LINEのいずれからでもできます。

| 換金率 | 振込まで | 土日対応 |

|---|---|---|

| 94%~ASK | 最短10分 | 可能 |

| 夜間対応 | Web申込 | 審査・来店 |

| 20時まで | 24時間OK | 不要 |

![]()

-

かんたんキャッシュ

かんたんキャッシュの特徴

かんたんキャッシュは創業18年、7万人以上の利用者を集め、リピート率83%の現金化業者です。

最短7分と日本一“簡単で早い”現金化サービスを提供しています。WEB申し込み、電話申し込みに加え、LINE申し込みも行っており、換金率は30万円以下の利用でも91%となっています。

また、顧問弁護士の指導を受けて健全経営に努めており、カード事故はゼロ、カード利用停止の心配はありません。

女性スタッフが常駐して親切丁寧な電話対応を心掛けていますので、不安な点があれば電話で問い合わせてみるといいでしょう。

| 換金率 | 振込まで | 土日対応 |

|---|---|---|

| 91%~97% | 最短7分 | 可能 |

| 夜間対応 | Web申込 | 審査・来店 |

| 21時まで | 24時間OK | 不要 |

-

現金化ベスト

現金化ベスト(BEST)の特徴

最低でも92%、最高で98.8%の換金率を提示している現金化BEST。換金率保証サービスという独自のサービスを展開しています。

また男性限定プランがあり、男性の方が申し込むと自動的にこのプランが適用されます。通常より換金率が上がるのでお得でしょう。

安全性の高いキャッシュバック方式を採用しているため、カードトラブルは0と好評です。

| 換金率 | 振込まで | 土日対応 |

|---|---|---|

| 89%~98.8% | 最短3分 | 可能 |

| 夜間対応 | Web申込 | 審査・来店 |

| × | 24時間OK | 不要 |

-

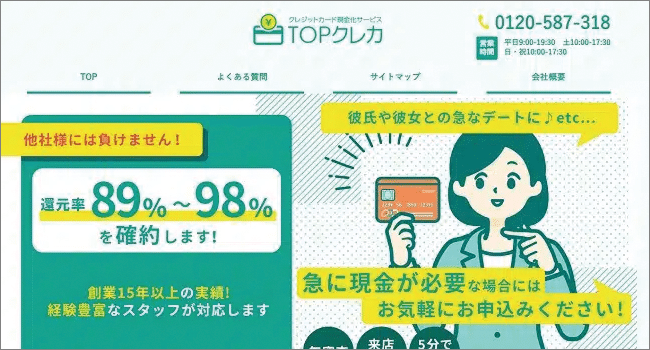

TOPクレカ

TOPクレカの特徴

TOPクレカは創業15年以上の実績を誇る老舗の現金化業者。

TOPクレカの営業時間は、平日が9時から19時30分、土日祝日が10時から17時30分までです。

換金率アップするキャンペーンを複数行っています。

- HPリニューアルキャンペーン(換金率2%アップ)

- 新規御契約のお客様は換金率UP

- ご紹介特典で換金率UP

- お乗り換えキャンペーン

| 換金率 | 振込まで | 土日対応 |

|---|---|---|

| 89%~98% | 最短5分 | 可能 |

| 夜間対応 | Web申込 | 審査・来店 |

| × | 24時間OK | 不要 |

なぜ現金化するのか?その目的と理由

クレジットカード現金化が選ばれる主な理由は、「どうしても現金が必要な状況」に直面しているためです。たとえば、以下のケースが挙げられます。

- 突然の出費(病気・事故・冠婚葬祭など)

- 生活費の不足

- 家賃や光熱費など緊急の支払い

- 借金返済のための資金確保

- 銀行など正規の金融機関からの借入が難しい場合

このような理由から、ショッピング枠を現金として扱い、一時的に資金繰りを整えようとする人が現金化を選択します。ただし、リスクやコストを伴い、結果的に負担が大きくなることもあるため注意が必要です。

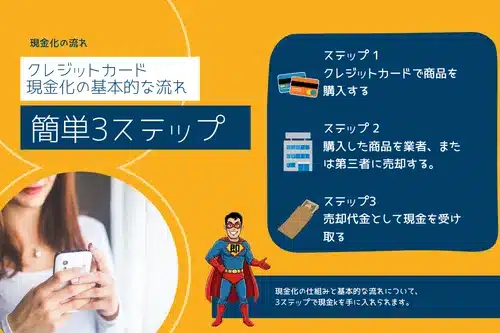

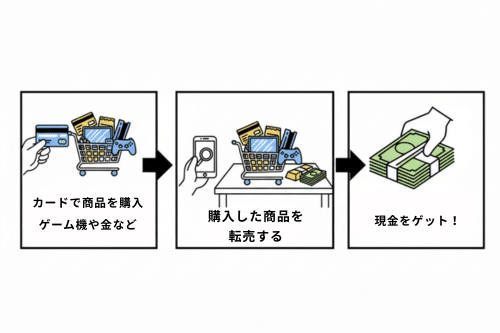

クレジットカード現金化の仕組みと実際の方法

基本的な流れは次のとおりです。

- クレジットカードで商品を購入する

- 購入した商品を業者または第三者に売却する

- 売却代金として現金を受け取る

現金化業者を介する方法と、フリマアプリ(例:メルカリ、ラクマ)やオークションサイトを使って自分で売る方法の2種類があります。

業者を通すと手続きは早い反面、手数料が高く受取額が目減りしやすいのが一般的です。自分で売却する場合は時間と手間がかかるものの、比較的高値で売れる可能性があります。

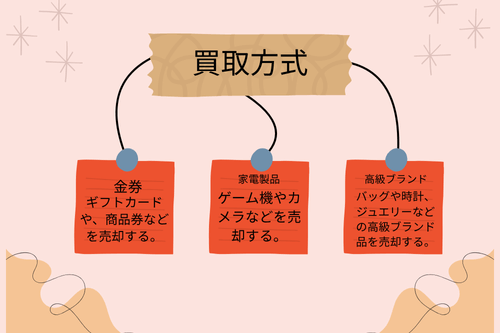

商品を使った現金化方法(物・買取方式)

もっとも一般的なのが「物品を購入して買取してもらう」方法です。換金性の高い商品をクレジットカードで購入し、買取業者に売却して現金を得ます。よく利用される商品例は次のとおりです。

- 金券(ギフトカード、商品券など)

- 家電製品(ゲーム機、カメラなど)

- 高級ブランド品(バッグ、時計、ジュエリーなど)

この「物・買取方式」は広く行われていますが、商品の選定を誤ると買取価格が下がるため、換金性と相場の把握が重要です。

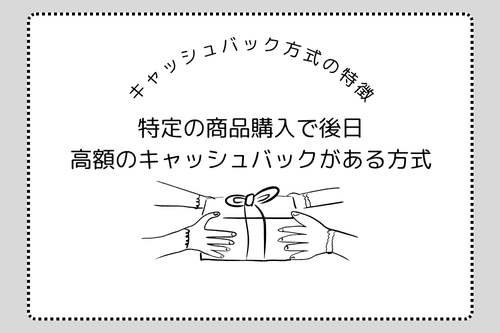

キャッシュバック方式の特徴

「キャッシュバック方式」と呼ばれる手法もあります。特定の商品をクレジットカードで購入すると、後日高額のキャッシュバックが受け取れるという仕組みです。

実態としては価値の低い商品を高額で購入し、その見返りとして現金が戻る形式で、表面上は商品取引に見えます。ただし、現金化と判断される可能性が高く、カード会社の規約違反に該当し得ます。利用停止や信用情報への影響といったリスクがあるため、判断は慎重に行うべきです。

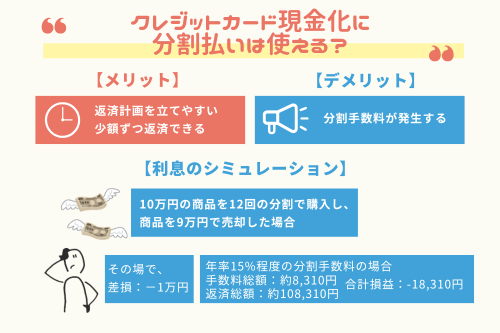

クレジットカード現金化に分割払いは使える?

クレジットカード現金化は、ショッピング枠で商品を購入し、それを売却して現金を得る手法です。支払い方法は一括払いに限らず、分割払いやリボ払いでも可能です。すなわち、分割払いでも現金化は「できる」ということになります。

ただし、分割払いを選ぶと分割手数料(利息)が発生します。現金化で一時的に資金を得ても、最終的な返済額は増え、手元に残る実質の現金は減る点に注意が必要です。

たとえば、10万円の商品を12回の分割で購入し、商品を9万円で売却した場合、直ちに1万円の差損が生じます。さらに年率15%程度の分割手数料がかかると総返済額は11万円を超える可能性があり、最終的な負担は大きくなります。

このように、分割払いによる現金化は可能ではあるものの、コストが嵩みやすいため慎重な判断が求められます。

一括払い・リボ払いとの違いと注意点

クレジットカード現金化は、一括・分割・リボのいずれの支払い方法でも実行は可能ですが、それぞれ特徴とリスクが異なります。

| 支払い方法 | 手数料 | 特徴 | 注意点 |

|---|---|---|---|

| 一括払い | なし | 翌月にまとめて全額を支払う | 現金化後すぐ支払いが発生し、資金余力が必要 |

| 分割払い | あり | 2~24回などに分けて返済可能 | 手数料により総返済額が増えやすい |

| リボ払い | 高金利(年率15%前後) | 毎月の返済額が一定で管理しやすい | 利息負担が大きく、元金が減りにくい |

一括払いは手数料がかからずコスト面で有利ですが、直近で資金を用意する必要があります。分割払いは負担をならせますが、手数料により総支払額が増加します。リボ払いは一見管理しやすいものの、金利負担が大きく長期化しやすい点が最大の注意点です。

いずれを選ぶ場合でも、現金化はあくまで緊急対応であり、利用には細心の注意が必要です。

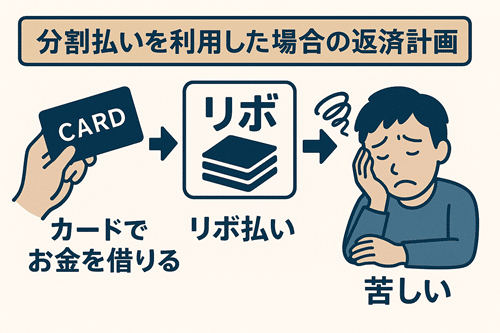

分割払いを利用した場合の返済計画

分割払いで現金化を行う際に最も重要なのは、返済計画を具体的に立てることです。分割は月々の負担を軽くできる反面、期間が長くなり、継続的な返済能力が求められます。

たとえば12回払いを選べば、1年間は毎月の返済が続きます。その間に収入の変動や他の支払い増が重なると、遅延や延滞のリスクが高まります。

特に延滞は信用情報に影響します。分割の返済を延滞すると、個人信用情報に「遅延情報」が登録され、クレジットカードやローンの審査に通りにくくなる可能性があります。いわゆる「ブラックリスト入り」と呼ばれる状態で、金融機関からの信用を損ねかねません。

返済が難しくなり別の借入や現金化に頼る悪循環に陥ることもあるため、以下の点を意識してください。

- 月々の支払額と手数料を正確に把握する

- 安定収入の範囲で無理のない計画を立てる

- 支払い困難に備え、早期の見直しや対策を検討する

クレジットカード現金化の違法性とリスク

クレジットカード現金化には、ニーズがある一方で、重大なリスクが伴います。安易に利用すると、クレジットカードの利用停止、法的トラブル、詐欺被害などに発展する可能性があります。代表的なリスクは次のとおりです。

規約違反になる可能性とカード停止リスク

多くのカード会社では現金化が規約違反にあたります。ショッピング枠は「商品やサービスの購入」を目的としており、「現金取得目的の使用」は想定されていません。

現金化が発覚した場合、以下の処分を受けるおそれがあります。

- カードの利用停止

- 強制解約

- 一括返済の要求

- 他のカード審査への悪影響

カード会社は取引履歴や購入傾向を確認しており、換金性の高い商品の頻繁な購入は不正利用と疑われやすくなります。一度カードが使えなくなると日常生活への影響も大きく、現金化はリスクの高い行為と認識しておく必要があります。

法的なグレーゾーンと違法リスク

日本では、クレジットカード現金化が一律に違法と定められているわけではありませんが、手口によっては法のグレーゾーンに属します。次の法律に抵触する可能性があります。

- 貸金業法違反(無許可の貸付と見なされる場合)

- 詐欺罪(虚偽の取引や名義貸し等)

- 資金洗浄(マネーロンダリング)関連法への抵触

業者側が違法な形態で現金化を行っていた場合、摘発の対象は業者だけにとどまらず、利用者にも調査が及ぶ可能性があります。広告で「合法で安全」とうたっていても、実態が伴わない例は少なくありません。法的リスクを理解し、安易に関与しないことが重要です。

悪質業者の見分け方と安全に利用する方法

健全に運営しているとされる業者もある一方、悪質業者も多数存在します。利用すると、次のような被害の恐れがあります。

- 過度に高い手数料(90%超など)

- 個人情報の流出・悪用

- 代金未払い等の詐欺

- しつこい勧誘や督促

見分けのポイント

<悪質業者の特徴>

- 会社情報や代表者名の不記載

- 連絡手段が電話やLINEのみで実店舗がない

- 手数料や仕組みが不明確

- 「即日現金化!100%安全!」などの誇大広告

<安全性の見極め方>

- 実店舗の有無

- 登記情報や所在地の明記

- 口コミや評価の確認(SNS・レビューサイト等)

- 契約内容や返金ポリシーの明確な提示

現金化を検討する際は複数の業者を比較し、信頼性を慎重に判断してください。急いでいても、安易な広告表現に流されず、リスクを冷静に見極める姿勢が欠かせません。

現金化に使われる商品の特徴と選び方

どの商品を選ぶかは損益に直結します。現金化に適した商品には特徴があり、誤らない選定で損失を抑え、スムーズな売却が可能になります。

換金率の高い代表的な商品

中古市場での需要が高く、価格が安定しているものが中心です。購入額に対して高く売れる商品を選ぶのがポイントです。

- 商品券・ギフト券

全国百貨店共通商品券、JCBギフトカード、QUOカードなど。金券ショップやネット買取で安定した価格での取引が可能。券種により買取率が異なるため、高換金の券種を選ぶのがコツ。額面が大きいほど買取率が高い傾向もあります。 - ゲーム機・タブレットなどの電子機器

Nintendo Switch、PlayStation、iPad、Surfaceなど。新品・未開封なら高値が期待できますが、モデルチェンジや価格改定で相場が急変する可能性があります。型番やカラーで価格差が出る点にも注意が必要です. - ブランド品(バッグ・時計など)

ルイ・ヴィトン、シャネル、ロレックスなどは中古需要が高く、一部モデルは定価超の買取となる場合もあります。状態や付属品の有無で査定が大きく変わるため、現金化目的の購入は「新品・未使用」が前提。偽物のリスクを避けるため、信頼できる店舗での購入が必須です。 - その他の高換金商品

高級家電(ダイソン、バルミューダ等)/高級酒(山崎、響など)/金・プラチナ等の貴金属。いずれも市場相場で換金率が変動するため、タイミングと価格調査が重要です。

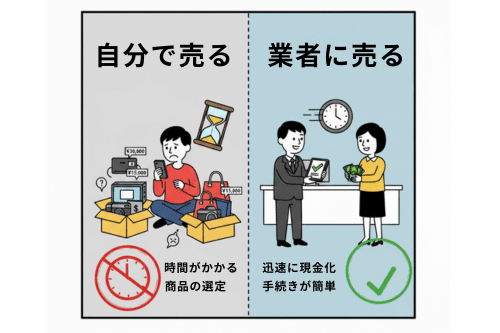

自分で売る vs 業者に売る:どちらが得か?

商品を決めたら、売却方法を選びます。主流は「自分で売る」か「業者に買取依頼」の2択です。状況に応じて使い分けましょう。

自分で売る場合(フリマアプリ/オークション)

メリット:

- 中間手数料がかからず、高値で売れる可能性がある

- 相場やタイミングを見て自分で価格設定できる

デメリット:

- 売却まで時間がかかることがある

- 購入者とのやり取り、発送、トラブル対応が必要

- 在庫を抱えるリスクがある

→ 現金化までの時間に余裕があり、少しでも高く売りたい人向け

業者に売る(買取方式)

メリット:

- 迅速に現金化できる(即日対応の業者も多い)

- 手続きが簡単で時間がかからない

- 現金化業者を通すと売却と振込が一括で完了

デメリット:

- 手数料が高く、売却価格が低くなりがち

- 業者選定を誤ると、個人情報流出や高額手数料などのトラブルに巻き込まれる可能性

→ 利用時は古物営業許可、会社概要、口コミ等の確認が不可欠

どちらを選ぶ場合でも、送料・振込手数料などの細かな費用まで含めた実質換金率を把握し、想定外の損失を避けてください。

クレジットカード現金化後の返済の仕組みと注意点

現金化は一時的な資金調達であっても、クレジットカード会社からの請求は通常どおり発生します。現金を得た段階で安心せず、返済の仕組みとスケジュールを理解しておく必要があります。

クレジットカード会社への返済義務とは?

現金化後も、カード会社への支払い義務は通常のショッピング利用と同じです。購入代金は翌月、または分割スケジュールに従って請求されます。

たとえば、10万円の商品を購入して8万円で売却し現金を得ても、カード会社には10万円の請求が届きます。支払いを怠ると、次の不利益が生じる可能性があります。

- 遅延損害金

- クレジットカードの利用停止

- 一括返済の請求

- 法的措置(差し押さえ等)

返済義務は免れないため、現金化の時点で支払額・期日・方法を把握しておきましょう。

返済遅延と信用情報への影響

返済を滞納すると、個人信用情報に遅延の記録が残る可能性があります。いわゆる「ブラックリストに載る」状態です。主な信用情報機関は以下のとおりです。

- CIC(株式会社シー・アイ・シー)

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

「延滞」の記録が残ると、新規クレジットカードの審査や自動車・住宅ローン、携帯電話の分割購入などに支障が出ることがあります。特に2か月以上の長期延滞は「異動情報」として5年間程度記録が残るため、期日管理は厳格に行ってください。

現金化がカード会社に発覚した場合、不正利用として強制解約となることもあり、その情報が信用情報に記録される可能性も否定できません。

実質的な負担を増やす手数料・金利の落とし穴

現金化では、買取価格や手数料だけでなく、返済に伴う金利・諸費用にも注意が必要です。分割払いやリボ払いは一見小さな支出に見えますが、最終的な返済額が膨らむことがあります。

- 分割払い

10万円を12回払い、年利15%と仮定すると、最終的な返済額は約11万円超となる場合があります。商品を8万円で売却した場合、受取後の差し引きでは赤字となります。 - リボ払い

毎月の支払額は一定でも、年率15%前後の高金利により元金が減りにくく、残高が増えるほど利息負担も重くなります。 - 現金化業者の手数料

買取価格に対して20~30%以上の手数料が差し引かれることも珍しくありません。見かけは「10万円の品を売って8万円受取」でも、諸費用まで含めると、トータルで40~50%の損失となる場合があります。

受取額だけで判断せず、返済まで含めた総合的な損益を事前に試算してください。

クレジットカード現金化は本当にできる?安全な代替手段も紹介

急な出費や予期せぬ支払いで「今すぐ現金が必要だが借入は難しい」と感じる場面はあります。その際に浮上しがちな選択肢が、クレジットカードの現金化です。「本当にできるのか」「リスクはないのか」という疑問に対して、実態と注意点、より安全な代替手段を整理します。

一般人でも現金化は可能か?

結論として、方法を知っていれば、誰でもショッピング枠を使って現金化は実行自体は可能です。商品券や換金性の高い家電などを購入し、フリマアプリや買取業者を通じて売却すれば、短時間で現金を得ることもあります。近年は「キャッシュバック方式」など、形式上は商品取引の形をとる手段も見られます。

ただし重要なのは「できるか」ではなく「やってよいか」です。多くのカード会社は現金化を規約違反とし、発覚すれば利用停止・強制解約・一括返済など厳しい措置が取られる可能性があります。法律面でもグレーゾーンとされ、違法な業者と関われば、罰則の対象となるおそれもゼロではありません。可能ではあっても、リスクの大きい行為である点を理解し、慎重に判断してください。

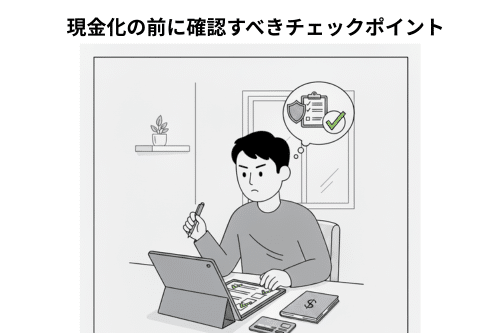

現金化の前に確認すべきチェックポイント

現金化を検討する前に、最低限次の点を確認しておきましょう。

- カード会社の規約に違反していないか

多くのカードは「換金目的での商品購入」を禁止しています。発覚すれば利用停止・強制解約・残高の一括請求などのペナルティが想定されます。必ず規約を確認してください。 - 自身の返済能力があるか

現金化で得た資金は、借入を前倒ししたのと同じで、購入代金の請求は必ず来ます。分割・リボを選べば利息や手数料が加算され、総返済額が増えます。返済可能性を具体的に見積もってから判断してください。 - 信頼できる業者か

違法運営や詐欺的手法の業者も存在します。実店舗の有無、運営会社の明記、口コミや評判、契約条件の明確さなどを確認し、信頼性を見極めてください。 - 手数料や換金率を把握しているか

「手数料無料」「高換金率保証」などの広告には注意が必要です。実際には差し引かれる費用で受取額が大きく減ることがあります。総費用と実質受取額を事前に計算しましょう。

現金化より安全な資金調達の代替方法

現金化は即金性がある一方で、法的・契約上のリスクが大きい手法です。資金調達が目的であれば、できる限り安全で透明性の高い方法を選んでください。

- カードローンの利用:銀行や消費者金融のカードローンは、金利や返済条件が明確で、正規の借入手段として利用できます。信用情報に問題がなければ即日融資に対応する場合もあります。現金化と異なり、カード会社の規約違反にはなりません。

- フリマアプリ・オークションでの不要品販売:メルカリ、ラクマ、ヤフオクなどで不要品を売却して現金化します。法的に問題のない手段で、ブランド品や未使用家電などは高値が期待できます。

- 給料ファクタリングの活用:今月分の給料を前倒しで現金化するサービスです。スキームにより位置づけが異なるため、契約条件や費用の透明性を必ず確認してください。企業と提携する「企業型」など、一定の透明性を備える形態も見られます。

- 親族・知人からの借入:身内や信頼できる知人からの借入は、条件を柔軟に調整できることがあります。金銭トラブルを避けるため、借用書を交わすなど書面で取り決めることを推奨します。